■相続税

2021/04/10

相続税の計算の仕方

相続税は、相続財産の総額から基礎控除額を差し引いた額に対して課税されます。相続税がかかることが分かったら、相続人それぞれが負担する相続税額を計算しなければなりません。

しかし、相続税額の計算方法は、受け継いだ財産の額に相続税率を掛けて求めるような簡単なものではありません。様々な手順を踏む必要があるほか、不動産などの価格は自分で評価する必要があるのです。

相続税の計算方法を知らないままでは、相続税の申告・納税期限の直前になってから慌てて納税資金の準備をすることにもなりかねないので、早いうちに計算方法を確認し、余裕のある申告・納税をしましょう。

今回は、相続税の計算方法について詳しくご説明していきます。

STEP1 相続財産の総額を求める

相続税額の計算では、初めに相続財産の総額を求めます。

被相続人の財産の中には、相続税の課税対象となる財産のほか、課税対象とならない財産、課税価格から差し引くことができる財産があるので、それぞれの範囲を確認し正確な金額を算出しましょう。

【相続税の課税対象となる財産】

・被相続人のプラスの財産(現預金、不動産、車など)

・生命保険金、死亡退職金

・被相続人の死亡前3年以内に贈与された財産

・相続時精算課税で贈与された財産

被相続人のプラスの財産には、被相続人名義の預金だけでなく、妻や子などの名義になっているものの通帳の管理は被相続人が行っていたというような預金も含まれる場合があります。

また、生命保険金や死亡退職金は受け取った全額に対して相続税がかかるわけではありません。それぞれ「500万円×法定相続人の数」の非課税枠を差し引いた金額を相続財産に加えて計算します。

【課税対象額から差し引く財産】

・借金や未払金などの債務

・葬儀費用、納骨費用

・生命保険金、死亡退職金の非課税枠

・祭祀財産

・国や地方公共団体、特定の公益法人に寄付した財産

債務の中には住宅ローンやカードローン、未払いの医療費や税金、家賃などが含まるため、被相続人の通帳や郵便物などから手掛かりを探し、隅々まで調査する必要があります。

また、生前に借金をしていた場合は、家族にも隠している可能性が考えられます。CICやJICC、全国銀行個人信用情報センターなどの指定信用情報機関に問い合わせ、被相続人に借金がないかを調べましょう。

相続財産の総額の計算方法

課税対象となる財産が分かったら、それらの財産の価額を合わせて相続財産の総額を求めます。しかし、相続財産は現金のように金額がわかりやすいものばかりではありません。

そのため、不動産や株式などの金額がわからないものは評価を行って価額を求める必要があるのです。

例えば、建物の場合は固定資産税評価額、土地の場合は路線価または固定資産税評価額をもとに価額を算出します。財産によっては評価が難しいものもありますので、専門家への依頼をご検討ください。

STEP2 実際に課税される財産額を求める

相続財産の総額が分かったら、実際に課税される財産額を求めます。実際に課税させる財産額は、相続財産の総額から「基礎控除額」を差し引いて求めます。

基礎控除額は「3000万円+(600万円×法定相続人の数)」で計算され、相続税は相続財産の総額が基礎控除額を超える部分にかかる仕組みになっています。

そのため、相続財産の総額が基礎控除額よりも小さい場合は、相続税が課税されないのです。

例えば、被相続人が7000万円の財産を残して亡くなり、妻と長男、次男が法定相続人となるケースを考えてみましょう。

この場合、法定相続人は合計で3人なので、基礎控除額は3000万円+(600万円×法定相続人の数)=4800万円となります。

したがって、財産の総額7000万円から4800万円を差し引いた2200万円に対して相続税がかかることになります。

STEP3 相続税の総額を計算する

実際に課税される財産額が分かったら、次に今回の相続で納めるべき相続税の総額を計算します。

この段階では、実際に財産をどのような割合で分けたかにかかわらず、民法で定められた法定相続分の割合で分けたと仮定して税額を計算していきます。

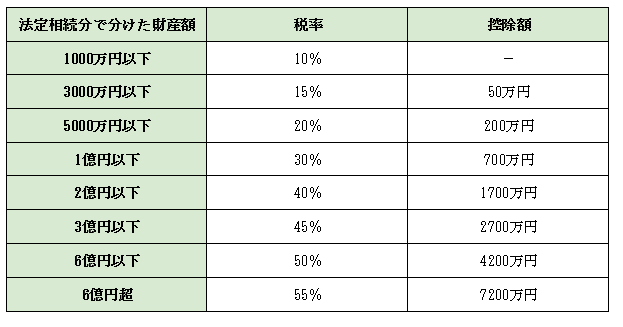

相続税額は「(法定相続分で分けた相続人ごとの財産額×税率)−控除額」で求めることができます。相続人それぞれの法定相続分と、相続税の税率は以下の通りです。

相続人それぞれの法定相続分

・配偶者と子:配偶者1/2、子1/2

・配偶者と親:配偶者2/3、親1/3

・配偶者と兄弟姉妹:配偶者3/4、兄弟姉妹1/4

配偶者は常に法定相続人となります。また、子、親、兄弟姉妹が複数人いる場合は、その人数に応じて等分します。

相続税の速算表

各相続人の仮の在学は以下の速算表を使って計算します。相続税は財産額が大きければ大きいほど高い税率で課税される超過累進税率になっています。

法定相続人が妻と長男、次男の3人で、相続税の課税対象となる財産額が4000万円のケースで考えてみましょう。

配偶者と子が法定相続人となる場合の法定相続分は、配偶者が1/2、子が1/2なので、法定相続分で分けた財産額は妻が2000万円、長男と次男が1000万円ずつとなります。

相続税の速算表から税率を求めると、妻の仮の税額は2000万円×15%−50万円=250万円、子の仮の税額はそれぞれ1000万円×10%=100万円ずつです。

したがって、相続人全員で納める相続税の総額は250万円+100万円+100万円=450万円となります。

STEP4 相続人それぞれが負担する税額を計算する

相続人全員で納める相続税の総額が分かったら、受け取った財産の割合に応じて各相続人が負担するべき税額を計算します。

各相続人の税額は、特例や制度によって加算または控除がされる場合があります。具体的には「配偶者の税額軽減」、「未成年者控除」、「障害者控除」などです。

配偶者の税額軽減とは、配偶者が相続した財産のうち1億6000万円、または配偶者の法定相続分までのどちらか大きい方の金額までは相続税が課税されない制度のことです。

例えば、妻と長男、次男の3人で財産を均等に分けたケースを考えてみましょう。相続税の総額が600万円だったとすると、各相続人の負担するべき税額は200万円ずつです。

しかし、実際の妻の相続割合は法定相続分以下であるため、配偶者の税額軽減により妻の税額は0円となります。

したがって、この場合は長男と次男がそれぞれ200万円ずつ納税することになります。

まとめ

今回は、相続税の計算方法についてご説明しました。

相続税の納税額は、税務署から通知が来るわけではなく、相続人自ら計算して納めなければなりません。相続税の計算には多くの手順を踏む必要があり、正確な税額を求めるのはとても大変です。

特例や制度の適用により税額は変動する可能性もありますので、不安な場合は相続への依頼もご検討ください。

この記事の関連記事

相続税の節税対策

相続税の計算を行った結果、思っていた以上に相続税がかかるケー…

相続税の計算を行った結果、思っていた以上に相続税がかかるケー…

相続税申告の誤りと納税資金

相続が始まり、被相続人(亡くなった方)にある程度財産があるこ…

相続が始まり、被相続人(亡くなった方)にある程度財産があるこ…

2回続けての相続

短い間に相続が2回も起こってしまう可能性があります。このよう…

短い間に相続が2回も起こってしまう可能性があります。このよう…

相続税の計算の仕方

相続税は、相続財産の総額から基礎控除額を差し引いた額に対して…

相続税は、相続財産の総額から基礎控除額を差し引いた額に対して…

相続税のかかる財産とかからない財産

被相続人が亡くなり相続が発生すると、相続税がかかるかどうかを…

被相続人が亡くなり相続が発生すると、相続税がかかるかどうかを…

相続税の申告について

被相続人(亡くなった方)の財産を相続するとき、その財産に対し…

被相続人(亡くなった方)の財産を相続するとき、その財産に対し…

相続税について

被相続人(亡くなった方)から財産を引き継いだとき、「相続税が…

被相続人(亡くなった方)から財産を引き継いだとき、「相続税が…

.JPG)