■お役立ちコラム特集

2021/06/22

.jpg)

孫への遺産相続にかかる相続税は?相続人にする方法と税金対策

この祖父母が亡くなった場合に孫に相続人になるケースも存在します。

今回は、注意すべきポイントと孫への相続が発生した場合に活用できる節税対策についてご紹介します。

また孫が相続するケースの基礎控除額の計算方法も詳しく解説しますので、孫が相続人になる可能性がある方はぜひ参考にしてみてください。

孫が相続人になる3つのケース

被相続人として祖父母が亡くなった場合は、配偶者が相続人になります。

そして、相続の優先順位は、被相続人の子、被相続人の直系尊属、被相続人の兄弟姉妹という順番で判定します。

一見、孫に相続人が巡ってくることがないように思えますが、遺言により孫が相続人、代襲相続により孫が相続人、養子縁組により孫が相続人となるケースもあり得ます。

ここでは、この3つのケースを具体的にご紹介します。

遺言により孫が相続人になるケース

被相続人の遺言により被相続人から孫への贈与は遺贈となります。

被相続人から遺贈される行為は単独行為になるので承諾等の手続きはいりません。

遺言で孫が相続人となる場合は2割加算となり、被相続人の子や第2順位である被相続人の直系尊属より相続税が2割加算されます。

代襲相続により孫が相続人になるケース

相続開始時点において、第1順位である被相続人の子が亡くなっていた、または廃除されていたケースでは、孫が被相続人の子に代わって相続人とすることが認められています。

一定の理由により孫が被相続人の子に代わって相続人になることを代襲相続と呼びます。

ただし、被相続人の子が相続を放棄した場合は、孫は代襲相続人にならないので注意が必要です。

また、孫が代襲相続をする場合は、2割加算の対象にはなりません。

養子縁組により孫が相続人になるケース

被相続人が孫を養子とする場合も、孫が相続人として認められます。

孫を養子にする理由はさまざまですが、一般的には相続税対策として養子縁組を成立させるケースが多いです。

ここでいう相続税対策とは、孫を養子にすることで、法定相続人の数が増え、相続税の控除額の枠が広がる節税方法です。

※法定相続人の数×600万円が基礎控除額になる

ただし、実の子がいる場合の養子は1人までという制限付きなので、節税のために孫全員を養子にしても意味がありません。

また、孫を養子にする場合は2割加算の対象です。

相続税の2割加算とは

遺言により孫が相続人になるケースや養子縁組により孫が相続人になるケースでご紹介したように、相続人として2割加算をされる方たちがいます。

例えば、被相続人の子の配偶者や被相続人の兄弟、兄弟の代襲相続人となる甥や姪、親族ではない人が相続人となるケースでも2割加算の対象になります。

言い換えれば、相続人が配偶者や被相続人の子、直系尊属以外の人は2割加算されると考えてください。

2割加算される理由は、直系の親族以外の人が相続すること自体がイレギュラーなケースであり、偶然性が高いといえるからです。

この偶然性を公平にするために2割加算という制度が設けられたのです。

孫が相続人になるケースの相続税

孫が相続人なるからといって、相続税の基礎控除額の計算方法が大きく変わることはありません。

しかし、法定相続人が増えるケースや2割加算が適用されるケースでは、相続税額に変動があるので、注意しながら相続税の計算方法を確認していきましょう。

相続税の基礎控除

相続税の基礎控除額は3,000万円に加えて、法定相続人×600万円の計算式により算出されます。

3,000万円+600万円×法定相続人の人数=相続税の基礎控除額

法定相続人とは法定相続人とは、民法で定められた相続人のことをいい、被相続人の配偶者と第1順位から第3順位までの相続人が該当します。

孫が相続人になる際の相続税額

では、孫を養子として迎え、相続人となった事例を参考に相続税額を算出してみましょう。

≪法定相続人が配偶者(妻)・子(男)・子(女)・孫(男)の計4名のケース≫

・相続財産:10,000万円

・住宅ローン:-600万円

・葬儀費用他:-1,400万円

※生前贈与はなし

計算手順1

遺産総額から債務(借金)と葬儀費用を差し引きます。

遺産総額10,000万円-住宅ローン600万円-葬儀費用1,400万円=8,000万円

計算手順2

相続財産8,000万円、他に贈与財産も債務もないので、この価額が相続財産の総額となります。

この相続財産の総額から基礎控除額を引いていきます。

3,000万円+600万円 ×4人=基礎控除額5,400万円

計算手順3

相続財産8,000万円より基礎控除額である5,400万円を差し引きます。

相続財産8,000万円-基礎控除額5,400万円=2,600万円

以上のように、本事例では2,600万円に対して、相続税率がかかります。

また、この時の孫が2割加算の対象である場合は、各相続人の税額控除前の相続税額×0.2の計算式が加わります。

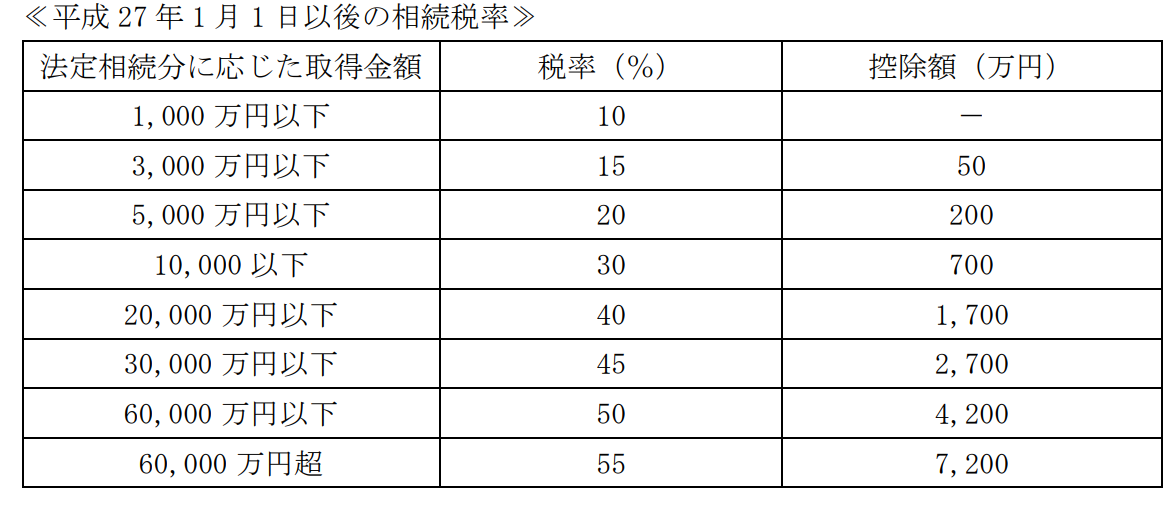

相続税率

課税相続財産が確定したら納める相続税を算出しましょう。相続税の税率の表を参考にしてください。

上記例の課税相続税額2,600万円であれば、税率15%-控除額50万円が該当します。

2,600万円×15%-50万円=340万円

結論:この事例では、340万円の相続税を納める必要があります。

相続税の節税方法4選

ここでは、孫が相続人となるケースで活用できる節税方法をご紹介します。

生前贈与による節税

被相続人が亡くなる前に現金等の受け渡しは贈与に該当します。

生前贈与は亡くなる前の贈与と同じと考えてください。

生前贈与を活用する節税方法とは、被相続人が亡くなる前から一定額の財産を贈与するというものです。

生前贈与で相続税が減る理由はシンプルで、贈与すればするほど相続財産が減るからです。

さらに、贈与税は暦年贈与課税といい毎年110万円までは非課税です。

つまり、毎年110万円ずつ贈与していけば、税金を納めることなく相続財産を減らすことができます。

教育資金の贈与非課税

孫への教育資金を贈与する場合は1,500万円まで贈与税が非課税です。

これは教育資金一括贈与といい、1人の孫につき1,500万円を生前贈与することができます。

暦年課税の110万円と併用できる生前贈与なので、1,500万円を超える教育資金は暦年贈与で賄いましょう。

結婚子育て資金贈与の特例

孫が妊娠から未就学段階であれば、子への結婚子育て資金の贈与として1,000万円の非課税枠が設けられています。

この特例は、孫が結婚するという場合も適用になり、孫に対しての結婚子育て資金贈与をしても1,000万円まで非課税とすることができます。

相続時精算課税制度は専門に相談することがおすすめ

生前贈与で最もポピュラーなのが相続時精算課税制度です。

この制度の適用対象となる贈与者は、60歳以上の親族でなければなりません。

また、受贈者(贈与財産を受け取る側)は成年に達した子(贈与者の直系卑属)であるという条件付きです。

もちろん、贈与者の直系卑属である推定相続人及び孫も対象です。

生前贈与を受ける受贈者は、非課税枠2,500万円に達するまでは何回でも贈与を受けることができます。

2,500万円を超えた場合には、超えた贈与財産に一律20%の税率を掛けて計算します。

相続時精算課税を受ける受贈者は、最初の贈与を受けた翌年2月から3月15日までの間に、税務署へ相続時精算課税制度を選択する旨の届出書を提出しなければならないことも忘れないように注意しましょう。

他にも注意しなければいけない点やそもそも適用になるかも含めて一度、税理士や会計士などの専門家に相談することをおすすめします。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)