■お役立ちコラム特集

2021/07/08

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

このような方のために、国税庁は相続税の延納制度を設けています。

とはいえ、延納の制度を利用する要件、手続き方法などはよくわからないのが正直なところでしょう。

今回は、相続税の延納の審査基準、手続きの方法、延納期間や利息を求める方法について解説します。

いざというときのために、延納制度につちえ把握しておきましょう。

相続税の延納制度とは?

相続税に関わらず、国税は一括納付を基本としています。

ただし、相続した遺産が不動産ばかり現金化できない、預貯金では相続税を賄えない場合は、延納申請が可能です。

国税庁が定めている審査基準を満たし、相続税に加えて利息を払うことなどを条件に、年賦での納付が可能になります。

延納制度を利用するための要件

実際に、延納制度を利用するための要件を見ていきましょう。延納申請は、以下の4つの要件を満たしていることが前提です。

1. 個人の相続税が10万円以上であること

2. 相続人自身の財産を納税に充てた後も未納分が残っていること

3. 延納税額と利子率に見合う担保を提供できること

4. 相続税の申告期限までに延納申請書を提出すること

では、ひとつずつ確認していきます。

個人の相続税が10万円以上であること

各相続人における1人あたりの相続税額が10万円を超えている必要がります。

総額ではなく、10万円以上の相続税額になっている個人に対して適用されるからです。

たとえば兄弟で相続をする場合、兄の相続税が15万円、弟の相続税が8万円の場合、兄のみ適用可能になります。

相続人自身の財産を納税に充てた後も未納分が残っていること

遺産が不動産中心の場合に延納になる可能性があると書きましたが、延納は遺産の内容だけで決まるわけではありません。

あくまで相続税を支払うのは法定相続人ですから、法定相続人の預貯金などの財産を納税に充てても支払いきれないことが前提です。

もちろん、法定相続人の生活や事業資金は確保できますが、必要最低限以外の金額はすべて納税に充てていることが必須要件です。

延納税額および利子率に見合う担保を提供できること

相続税は発生した場合、必ず支払う必要があるため、担保を用意することも要件のひとつになっています。

ただし、相続税が100万円以下で、かつ延納期間が3年以下の場合は例外です。

担保になる財産は、法定相続人本人の財産でも、相続や贈与による財産でも構いません。

共同相続や第三者の所有財産でも担保にはできますが、トラブルになる可能性があるため判断は慎重に行いましょう。

以下に、担保として提供可能な主な財産を挙げます。

● 国債・地方債

● 社債・その他有価証券

● 土地・建物

● 税務署長が認める保証人による保証

なお、上記のうち国債、社債、土地や建物は売却すれば納税に充てられます。

売却ではなく土地や建物を担保にしたい場合は、抵当権を設定し、売却した場合に相続税を支払える価値があることが前提となります。

相続税の申告期限までに延納申請書を提出すること

延納申請には申告期限が存在し、原則として、相続開始の翌日から10ヶ月以内に行わなければなりません。

この場合、相続税延納申請書を添付し、管轄の税務署に提出します。

また、担保が決まらない場合、担保提供関係書類提出期限延長届出書を出すことで、1回の届出につき3ヶ月、最長で6ヶ月の期限延長が可能です。

支払える金額を見積もっておこう

延納申請の前に、必ず現時点での支払い能力を確認しましょう。

財産から生活や事業に必要な経費を差し引くことで、現時点で納税可能な金額が把握できます。

必要経費は、以下の方法で算出可能です。

個人で所有する財産+事業に必要な資金+当面の生活費

個人で所有する財産

ご自身で持っているすべての財産が対象になるため、相続した財産、ご自身の財産(預貯金や現金、債権など)を合わせた総額になります。

債権や保険金、自宅以外の土地や建物など、換金可能なものがないか整理しましょう。

事業に必要な資金

ご自身で事業を行っている場合、事業に必要な運転資金の確保も可能です。

確保する額は、例年資金繰りが苦しい時期の資金を基準にして算出します。

当面の生活費

当面の生活費とは3か月分程度と理解しておきましょう。

前年の収入額から税金や社会保険料等を引き、12分割して1ヶ月分の生活費を算出します。

家族の生活費を捻出している場合、家族の生活費も含めても構いません。

延納の申請方法は?

延納申請を却下されないよう、申請の流れを事前にしっかり把握しておきましょう。

流れとしては必要書類の確認から始まり、提出、その後、審査の結果を待つ。と言った流れで進んでいきます。

必要書類の確認

必ず提出する書類は「相続税延納申請書」「金銭納付を困難とする理由書」「不動産等の財産の明細書」です。

延納申請書には、延納を希望する税額、延納期間、分割納付の金額などを具体的に書きます。

担保の提出が必要な場合は併せて「担保目録および担保提供書」が、担保が見つからない場合は「担保提供関係書類提出期限延長届出書」などが必要になります。

申請書類の原紙はいずれも国税庁のホームページからダウンロード可能です。

必要書類の提出

相続税の申告および納税期限か、相続税の申告・修正申告をした日までに、故人の最終住所地を管轄する税務署に必要書類を提出します。

延納の審査を待つ

延納の審査期間は通常、3ヶ月程度です。

3ヶ月以内に許可や却下などの連絡がきますが、担保の調査の進捗によっては最長6ヶ月まで延長になる可能性があります。

そのため、3ヶ月経過時点で連絡がなければ念のため確認を取っておいたほうが良いでしょう。

延納できる期間はいつまで?

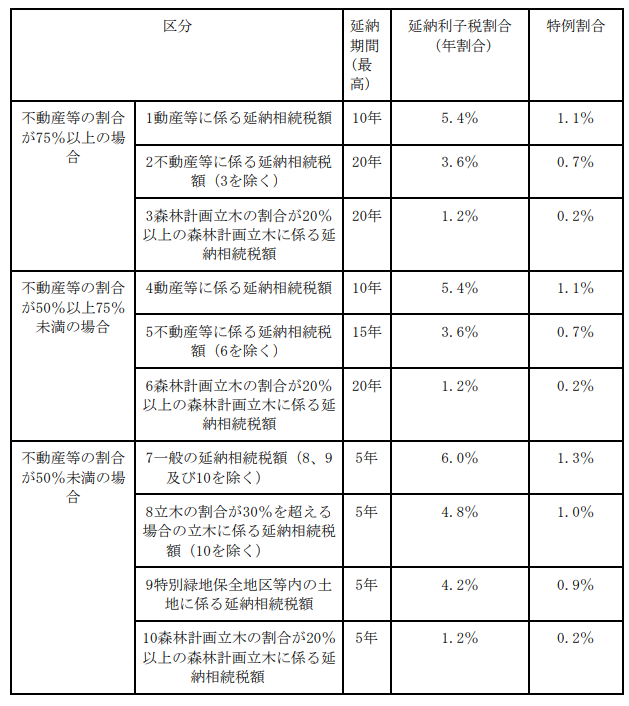

延納期間や利子税は相続した遺産における、不動産の割合に応じて決定。

利子税は相続税全体ではなく未納分にのみかかり、未納額が減るほど利子税の割合も減る仕組みになっています。

以下は現在、国税庁が発表している区分表です。

延納期間は5年から長くても20年までと決まっており、年賦(年1回納付)となります。

ただし繰り上げで支払うことは可能で、繰り上げた場合、短縮した年数分の利子税を支払う必要はなくなります。

では、実際に延納期間や利息を計算してみましょう。利息は以下の流れで算出できます。

1.区分表から特例割合を求める

今回は以下の状況を想定します。平成18年4月1日以後の相続の場合、年割合は特例割合が基準です。

・土地:5,000万円

・現金:1,000万円

・いずれも子1人が相続

・延納適用額:1,000万円

上記の場合、土地と現金の総額を合わせると6,000万円。不動産が83%、動産が17%の比率です。

そのため、不動産部分の利息の特例割合は0.7%、動産の割合は1.1%ということになります。

2.不動産と動産の利息を計算する

区分表から確認した特例割合から実際の利息を計算しましょう。不動産と動産、それぞれの利息を求めます。

1,000万円(延納適用額)×83%=830万円が不動産

1,000万円(延納適用額)×17%=170万円が動産

不動産の特例割合

830万円×0.7%=5.81万円

170万円×1.1%=1.87万円

つまり、不動産の利息は年5.81万円、動産の利息は年1.87万円となります。

あくまで例ですので、実際はさらに細かい計算が必要です。

相続税の延納におけるデメリットをしっかり知ろう

延納申請は一括で納税ができない方には救いとなる制度です。

しかし、審査が必要なうえ、担保の確保や、利子税を追加して支払うなどのデメリットも多いため注意が必要です。

また、申請書類の作成や担保の確保など、行うべきことが多くて煩雑です。

3~6ヶ月後も経って却下されるようなことを避けるためにも、不安がある方は相続に詳しい税理士に相談することをおすすめします。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)