■お役立ちコラム特集

2021/06/24

.jpg)

路線価を用いた相続税の計算方法|路線価の見方・調べ方まとめ

相続税を算出する際のバロメーターとなるのが「路線価」です。

今回は、知っておくと便利で安心な「路線価」の見方をはじめ、路線価を用いた相続税の計算方法について解説します。

路線価とはいったい何か?

「路線価」とは、国税庁が公表している土地の価格のことをいい、1月1日時点の主要な道路に面した土地価格を毎年7月に公表されます。

路線価とは、別名「相続税評価額」とも呼ばれており、路線価のような土地の公的評価は他にも存在します。

このように土地には一定の価格はなく、常に変動するものなのです。

そのため、上記のような公的評価が毎年更新され、土地の価格を算定する際にとても重要な役割を果たしているのです。

路線価はどんな時に使われる?

国税庁により毎年更新される「路線価」ですが、具体的にはどのようなシーンで使われるかについてみていきましょう。

路線価は、建物の敷地として使われる宅地にかかる相続税や贈与税を計算する際に使われます。

市街地のように路線価が存在するエリアではこの路線価を用いた「路線価算出」で宅地の価格を評価しています。

路線価はどうやって調べる?

「土地の路線価がいくらなのかわからない」という方も多いでしょう。

そこでここからは、路線価の調べ方についてご紹介してましょう。

路線価は、国税庁のホームページにある「路線価図・評価倍率表」で調べることができます。

調べたい不動産の市区町村を設定するだけで簡単に路線価を知れるのでとても便利です。

路線価の計算方法

路線価の計算方法は、以下の通りです。

1㎡あたりの路線価額 = 路線価 × 奥行価格補正率

路線価額が1㎡あたり300,000円で敷地面積が300㎡の場合、単純計算すると9,000万円となります。

しかし、それだけではなく「奥行価格補正率」も計算しなくては正確な路線価を算出できません。

一般的に奥行きの狭い土地はその汎用性の低さから、そうでない土地と比較して利用価値が下がります。

この奥行価格補正率は国税庁のホームページで確認できます。

(引用元:国税庁奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正))

先ほど解説した路線価額が1㎡あたり300,000円・敷地面積が300㎡で、奥行価格補正率が0.9の場合の土地の評価額は、9,000万円×0.9=8,100万円と算出されます。

また、所有権と借地権によっても、土地の評価が変わってきますので、注意しましょう。

土地や接道の形状や状態により路線価の補正が必要な場合も

奥行価格補正率以外にも、実は土地や接道の形状や状態によって路線価の修正・補正が必要なケースもあります。

不整形地補正 土地が歪なために適応される補正のこと

間口狭小補正 土地の間口が狭く、接道に出る際に支障がある場合の補正のこと

奥行長大補正 間口の幅が狭いのに対し、奥行きが長い土地の路線価を減額する補正のこと

崖地補正 所有する不動産や土地に崖がある場合の補正のこと

側方路線影響加算 交差点や道路の角にあり、複数の道路に接している土地についての補正のこと

二方路線影響加算 土地が道路に挟まれた状態の場合に増額補正を行うこと。利便性が高くなるため、0.02〜0.07の範囲で増額される。

路線価で相続税を割り出す方法とは?

路線価での土地の評価額の算出方法が理解できたところで、ここからは路線価を用いて相続税を算出する方法についてみていきましょう。

【路線価を用いた相続税の算出方法】

相続税額 = (路線価 – 基礎控除) × 税率 −控除

相続税の基礎控除と法定相続人について

相続税を算出する上でとても重要になるのが「基礎控除」です。

相続税は、相続する総額が一定のラインを越えなければかかりません。

そのラインのことを「基礎控除」といいます。

この基礎控除は一定ではなく、それぞれのケースによって金額が異なります。

【基礎控除の算出方法】

3,000万円 + 法定相続人数 × 600万円

法定相続人とは、民法によって定められている遺産を引き継ぐ人のことです。

引き継ぐ範囲や優先順位、そして相続する割合などもきちんと定められています。

相続人は、基本的に日相続人(故人)の配偶者や血縁関係にある人たちが該当します。

今回は、妻と子ども3人の4人が法定相続人のケースをみていきましょう。

3,000万円 + 600万円 × 法定相続人数:4人 = 5,400万円

上記の金額が基礎控除額となります。

この場合、相続する不動産の評価額が5,400万円以上だった場合、相続税が発生します。反対に5,400万円以下の場合は相続税が発生しません。

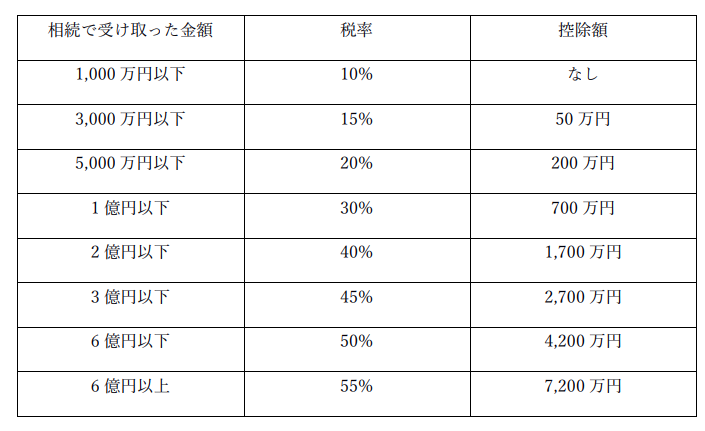

相続税の税率と控除額について

相続税の税率や控除額は、以下の表のように相続税評価額によって大きく変動します。

実際にシミュレーションをしてみよう!

先ほどの1㎡あたり300,000円・敷地面積が300㎡で、奥行価格補正率が0.9の場合を参考に実際の相続税額をシミュレーションしてみましょう。

【相続税評価額】

路線価額300,000円 × 土地面積300㎡ × 奥行価格補正率0.9 =81,000,000円

【相続税】

(相続税評価額81,000,000円–基礎控除額54,000,000円)×税率15%−50万円=相続税3,550,000円

今回のケースでは、相続税が355万円であることがわかりました。

今回のように土地などの不動産でなく、現金を相続した場合も、同様の計算方式となりますので覚えておきましょう。

路線価がないエリアの相続税の割り出し方とは?

これまでは路線価を用いて土地の評価額や相続税を算出してきましたが、国内には路線価がないエリアが多数存在します。

その場合は路線価方式ではなく「倍率方式」で地価を算出し、相続税を計算していきます。

倍率方式のベースとなるのが冒頭でも解説した各市町村が定める「固定資産税評価額」です。

固定資産税評価額に国税庁が定める倍率をかけることで、相続税額を算出していきます。

倍率地域だった場合、国税庁の「路線価図・評価倍率表」にも「倍率地域」を記載されています。

お住まいのエリアが路線価地域なのか倍率地域なのかわからない方は、ぜひ一度確認をしてみましょう。

また、エリアごとの倍率は、「路線価図・評価倍率表」にある「家屋の固定資産税評価額に乗ずる倍率」をチェックしましょう。

【倍率方式での算出方法】

1. 固定資産税評価額を把握する(役所から送付される固定資産税課税明細を確認)

2. 国税庁の「家屋の固定資産税評価額に乗ずる倍率」をチェックする

3. 固定資産税評価額×倍率で相続税評価額を割り出す

4. 相続税額を算出する([路線価 – 基礎控除]×税率−控除

あなたも路線価を使って相続税の計算をしてみて

路線価を用いた相続税の算出方法について解説してきました。

路線価の見方は、慣れるまで難しいかもしれませんが、計算方式さえ理解できていれば、どなたでも算出できます。

まずは、あなたの不動産に路線価が設定されているかを確認し、相続税が大体いくらなのかをチェックしてみましょう。

【参考サイト】

https://o-uccino.com/front/articles/57975

https://www.homes.co.jp/cont/buy_kodate/buy_kodate_00429/

https://vs-group.jp/sozokuzei/supportcenter/souzokuzei/landprice/

https://chester-souzoku.com/other/street-value-3720

https://home4u-owners.jp/contents/tax_inheritance-7-300

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)