■お役立ちコラム特集

2021/06/24

.jpg)

不動産にかかる相続税の計算方法|手続きや名義変更の流れも解説

初めて相続税の計算をする人にもわかりやすくお伝えしますので、ぜひお役立てください。

不動産にかかる相続税の計算について

不動産にかかる「相続税」の計算の前に、まず税金の基礎的な知識を解説します。

ひと口に相続税と言っても種類があり、計算方法も異なります。

不動産の相続には二つの税金がかかる

不動産の相続には2つの税金がかかります。

「登録免許税」と「相続税」です。計算方法も含めて解説します。

登録免許税と計算方法

名義変更(不動産登記)にかかる税金が「登録免許税」です。

相続した土地や家屋は所有者が変わるため、所有権の移転登記をする必要があります。

この際にかかる税金が「登録免許税」というわけです。

もしも相続登記をしないで放っておくと、時間の経過とともに権利関係が複雑になるというリスクがが生じます。

<登録免許税の計算の方法>

登録免許税の計算方法は、土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

計算式は「固定資産評価額×0.4%」です。

相続性の計算方法

不動産相続でかかる二つ目の税金は「相続税」です。相続税についての計算は次の章でお伝えします。

不動産の相続税の計算方法

土地が「更地」である時の相続税の計算について解説します。

相続税は不動産を相続したら必ずかかるというわけではなく、「遺産相続」が一定額を超えた場合にかかるものです。

相続税は、遺産の総額を計算~借入金や葬儀費用を差し引く~基礎控除額を差し引く~相続税の計算~各相続人の相続税額を計算という流れで行います。

相続税の計算の前に基礎控除

相続税の計算の前に忘れてはいけないのが「基礎控除」です。

相続税は法律によって「基礎控除の額」が決められていて、遺産の総額から基礎控除額を差し引いた額に相続税が課税されます。

相続税の計算の前には基礎控除額を引いておきましょう。

相続税の基礎控除額の計算方法は「3,000万円+600万円×相続人の人数」です。

例えば相続人が三人の場合は3,000万円+600万円×3=4,800万円です。

この場合は、相続した財産の総額が4,800万円以下であれば相続税はかかりません。

相続税の計算方法

相続税の総額を計算する際に皆さんに知っていただきたい点は、「遺産の総額-基礎控除額」で出した金額に「税率」をかけない、という点です。

まず「法定相続分」で分けた金額を相続人ごとに出し、それぞれの金額に税率をかけて計算しましょう。

各相続人の税額の計算式は「相続人毎の相続税の課税財産×税率」です。

法定相続分

「法定相続分」については、次のように決められています。

法定相続分の詳しい割合については以下のサイトを参考にしてください。

法定相続分の割合一覧

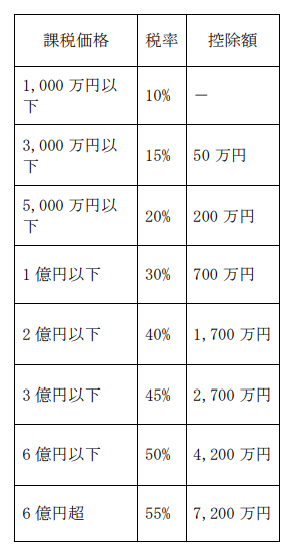

相続税の速算表も活用

「相続税の速算表」を活用するのも便利でおすすめです。ひと目で税率がわかります。

相続税の基準となるのが「固定資産評価額」

相続税の前に基礎控除をして相続分を確認したら、次は相続税の計算を行います。

相続税の基準となるのは「固定資産税評価額」です。固定資産税評価額は時価ではなく、国税庁が定めた「路線価方式」または「倍率方式」で決まります。

この方式を大まかにご説明すると、駅から遠い地方や山畑部では「倍率方式」、反対に住宅地や都市部では「路線価方式」が適用されています。

固定資産評価額は土地や家屋がある市町村が決めるもので毎年見直しがされ、実際の取引額とは異なるのでご注意ください。

戸建ての場合、建物は実際の建築費の約5~8割ほど、土地は時価の約6~7割ほどです。

マンションの場合、建物全体の評価額×持ち分割合の額(登記簿謄本で確認できる)です。

固定資産税評価額は1,000円未満を切り捨てて、登録免許税は100円未満を切り捨てます。

固定資産税評価額は固定資産税通知書で確認

実際の固定資産税評価額は、毎年送付される「固定資産税の通知書(納付書)」に記載されています。

確認する際に皆さんに注意していただきたいのは以下の点です。

・ 固定資産税評価額は「土地」と「家屋」に分類されている

・ 税額ではなく「評価額」を見る

路線価の確認先と設定されていない場合

相続した土地の相続税路線価は国税庁のサイトで検索できます。

相続税評価額を計算する際にぜひご確認ください。

路線価を利用して土地の相続税評価額を算出する方法を解説しましたが、エリアによっては路線価が設定されていない場合があります。

その場合はその市区町村の「評価倍率表」を確認して「倍率方式」で求めます。

不動産の相続で代襲相続が起きる場合の基礎控除額

不動産の相続で「代襲相続が起きる場合の基礎控除額」についてはどうでしょうか。

「代襲相続」とは、法定相続人が相続前に死亡などにより相続権を失った場合、相続権が別の親族に移ることです。

代襲相続の三つのパターン

代襲相続には以下のように三つのパターンがあります。

1. 被相続人の子 → 被相続人の孫

2. 被相続人の父母 → 被相続人の祖父母

3. 被相続人の兄弟姉妹 → 兄弟姉妹の子(甥や姪)

代襲相続が起きる場合は「法定相続人の数」にも影響が出ます。

例をあげると、三人が法定相続人だったのが代襲相続により四人になるなどです。

代襲相続による基礎控除額

代襲相続が起こることにより、「基礎控除額」にも影響が出ます。

例をあげると、相続人が一名の場合は基礎控除額が3600万円となりますが、代襲相続により法定相続人が一人増えると基礎控除額は600万円増えることになります。

例えば妻と子供一人の合計二人が法定相続人であれば、「3,000万円+600万円×2人=4,200万円」が基礎控除額となります。

不動産の相続税を節税する方法は六つ

基礎控除の活用以外にも「不動産の相続税を節税する方法」は六つあります。

節税方法①土地活用をする

駐車場や更地にアパートやマンションなどの建物を建てると、建物と土地の両方の相続評価額が下がります。

例えば東京都の借家権割合の場合、建物の固定資産税額が4,000万円でアパート経営をしたとします。この場合は「4,000万円×(100%-30%×80%)3,040万円」となります。

節税方法②不動産の小規模宅地の特例を利用

土地には「小規模宅地等の特例」を利用することができます。

この制度を使えば330㎡までの敷地は相続税が80%減額されます。詳しくは国税庁のサイトをご覧ください。

節税方法③事業用地の特例を利用・特定事業用

事業用地の特例である、特定事業用宅地等に当てはまる場合も節税できます。

・ 相続開始の直前まで被相続人の事業に使用されていた宅地等で、その取得者である親族が相続税の申告期限までその宅地等の保有継続及びその事業承継・継続の要件を満たすもの

・ 相続人と生計を一にしていたその親族が取得した宅地等で、相続開始の直前までその者の事業に使用されており、申告期限までその宅地等の保有継続及びその事業継続の要件を満たすもの

節税方法④事業用地の特例を利用・貸付事業の承継

事業用地の特例である、貸付事業の継承をした場合も相続税は下がります。

・ 相続開始の直前まで被相続人の貸付事業に使用されていた宅地等で、その取得者である親族が相続税の申告期限までその宅地等の保有継続及びその貸付事業の承継・継続の要件を満たすもの

・ 被相続人と生計を一にしていたその親族者が取得した宅地等で、相続開始の直前までその者の貸付事業に使用されており、申告期限までその宅地等の保有継続及びその貸付事業継続の要件を満たすもの

節税方法⑤事業用地の特例を利用・株式等の所有

事業用地の特例である、株式などの所有をしている場合も、節税ができます。

相続開始の直前まで被相続人等(被相続人の親族、被相続人と特別の関係を有する者を含む)がその発行済株式等の過半数を所有していた法人の事業(貸付事業以外)に使用されていた宅地等で、その取得者が相続税の申告期限まで、その法人の役員であること及びその宅地等の保有継続の要件を満たすもの

節税方法⑥各控除を活用する

不動産にかかわる相続税の節税方法六つ目は、各控除を活用するということです。

配偶者控除、障害者控除、未成年者控除、その他にも贈与税控除、相次相続控除、外国勢控除があります。

相続税の申告の手続き

ここで、相続税の申告についてもお伝えします。

相続税の申告をしなければならない場合とは、相続などで取得した財産と相続時精算課税により贈与を受けた財産の合計額が、相続税の基礎控除額を超えている時です。

反対に、基礎控除額を超えていない場合は申告も納税も必要ありません。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10カ月以内に行う必要があります。

該当する期限が土曜、日曜、祝日などの場合は、その翌日が期限になります。

登録免許税と相続税の納付方法について

最後に、登録免許税と相続税の納付についてご説明 します。

登録免許税の納付方法

登録免許税の納付方法は現金納付と収入印紙納付の二通りです。金融機関等で収入印紙を買って納めるか、法務局内の印紙売り場で買って納めるかになります。

「登録免許税納付用台紙」(※1)の中央部分に、所定の収入印紙を貼り付けて提出します(※2)。

貼り付けた収入印紙に消印(割印)はしません。

相続税の納付方法

相続税の納付方法は以下の四通りです。

1. 金融機関の窓口

2. クレジットカード

3. コンビニエンスストア

4. 税務署の窓口

相続税を納付する際の三つの注意点とは?

相続税を納付する際にも注意点が三つあります。以下に気をつけて納付を行いましょう。

・ 納付期限を守る

・ 贈与とみなされないよう一括納付をしない

・ 納付にも連帯責任が課される

不動産の相続税を払えない場合の対処法

不動産の相続税を払えない場合の注意点対処法は二つあり、「延納」する方法と「物納」する方法です。

もしも不動産の相続税が払えない場合は国税庁や税務署に相談しましょう。

まとめ

この記事では不動産にかかる相続税の計算方法、控除や特例、名義変更や納付方法などを解説しました。

不動産相続で土地や家屋をもらったけれど相続税のことはよくわからない、という人も多いです。今回ご紹介した計算方法や控除・特例などを参考に、疑問や心配事を解決していきましょう。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)