■お役立ちコラム特集

2021/06/25

.jpg)

不動産の相続税の基礎控除を計算!不動産の種類別シミュレーション例

そして相続税を算出する際に忘れてはならないのが「基礎控除」という考え方です。

基礎控除の考え方を知っておくことで、相続税額やそもそも相続税がかかるのかなどを判断しやすくなります。

本記事では、不動産の相続税の基礎控除の概要や計算方法、不動産の評価額算出方法などを詳しく紹介します。

不動産の相続税の基礎控除とは?

不動産の相続税を算出するうえでどなたにとっても重要なのが「基礎控除」です。

基礎控除とは、被相続人の遺産総額からどのケースにおいても控除できる金銭のことを指します。基礎控除の計算式は、以下の通りです。

基礎控除額

=3,000万円+600万円×法定相続人の人数

例えば、法定相続人が2人の場合、基礎控除額は以下の計算の通り4,200万円です。

基礎控除額

=3,000万円+600万円×2人

=3,000万円+1,200万円

=4,200円

このケースでは、遺産総額が4,200万円以下であれば相続税はかからないことになります。

法定相続人とは?

基礎控除額の計算式で出てきた「法定相続人」とは、民法によって定められた相続人のことです。

配偶者は常に法定相続人であり、そのほかの遺族は以下の通り優先順位があらかじめ定められています。

・ 第1順位:被相続人の子ども

子どもが亡くなっていた場合は孫、子どもと孫の両方が亡くなっていた場合はひ孫が第1順位

・ 第2順位:被相続人の直系尊属(父母)

父母の両方が亡くなっていた場合は祖父母が第2順位

・ 第3順位:被相続人の兄弟姉妹

兄弟姉妹が亡くなっていた場合は甥と姪が第3順位

上記の優先順位の中で、配偶者と第1順位が法定相続人になり、第1順位の人がいなければ第2順位の人、第2順位の人がいなければ第3順位の人が法定相続人になります。

養子を増やせば控除額は増える?

ここまでお話しした通り、基礎控除額は法定相続人がいるほど多くなります。

それでは、養子縁組によって養子を増やすことで、控除額は増えるということなのでしょうか。

結論からいうと、一定の効果はありますが、増やせば増やすほど基礎控除額が青天井に増えていくというわけではありません。

なぜならば、法定相続人として計算できる養子の数には制限があるためです。

被相続人に実子がいる場合は1人、実子がいなければ2人までの養子が、法定相続人に数えられます。ただし、相続において利害関係者を増やすことはトラブルにつながる可能性があることや、一度養子縁組をすると簡単には解消できないことは覚えておきましょう。

そもそも不動産の相続税の計算方法は?

基礎控除について基本的な理解が進んだところで、相続税全体の計算についても簡単に押さえておきましょう。

相続税の計算方法を端的に整理すると、以下の通りです。

相続税額

=(遺産総額-基礎控除額)×相続税率

土地や建物の評価額を算出して現金遺産など全てを合計し、基礎控除を引いた後で相続税率をかけたものが相続税額になります。

そのため、不動産を相続する場合には土地や建物の評価額を算出しなければなりません。

一般的に相続税評価額は実勢価格よりも低く見積もられることから、相続税対策として財産をなるべく不動産に変えておく方も少なくありません。

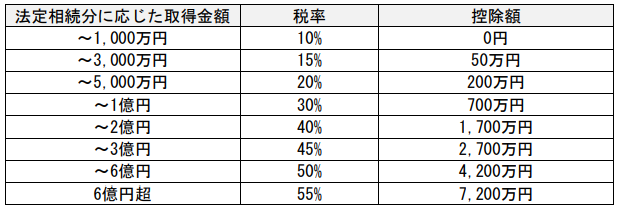

相続税率

相続税率は、以下の表の通りに定められています。

土地の評価方法

土地の評価額には相続税評価額が用いられ、下記いずれかの方法で算出されます。

・ 路線価方式

道路ごとに国税庁が定めている価格を使い、土地を評価する方法です。以下の計算式で算出します。

路線価(千円/㎡)×補正率×面積(㎡)

・ 倍率方式

土地の固定資産税評価額に一定の倍率をかけて計算する方式です。

路線価が定められていない土地の評価額は倍率方式によって計算されます。

国税庁が地域ごとに倍率を定めており、国税庁HPの路線価図・評価倍率表で確認が可能です。

例えば、土地の固定資産税評価額が3000万円で倍率が1.2とすると、相続税評価額は「3000万円×1.3=3,900万円」となります。

建物の評価方法

建物の相続税評価額には、固定資産税評価額が適用されます。

被相続人本人が使っていた建物の場合は固定資産税評価額がそのまま適用されるため、固定資産税評価額が2,500万円の一軒家の相続税評価額はそのまま2,500万円です。

一方、被相続人が貸していた建物の場合は、借地権割合を差し引いた額が採用されます。

借地権割合は30%と決められており、例えば固定資産税評価が3,000万円の貸し出しアパートの場合、相続税評価額は以下の通りシミュレーションされます。

続税評価額

=3,000万円×(100%-30%)

=2,100万円

不動産の相続税の基礎控除計算におけるポイント

不動産の相続税における基礎控除を計算する際には、知っておきたいポイントがいくつかあります。

相続税額全体にも関わる部分ばかりですので、しっかり押さえておきましょう。

自宅相続の場合は特例でさらに控除されることも

被相続人の自宅の土地を相続・遺贈により取得した場合は「小規模宅地等の特例」という減額の特例制度があります。

具体的には、面積330㎡まで自宅の土地の評価額を80%減額することが可能です。

例えば面積250㎡で評価額5,000万円の自宅土地ならば、小規模宅地等の特例によって評価額を1,000万円の評価に下げることができます。

この特例は配偶者が取得する場合無条件で適用されますが、そうでないケースではいくつかの条件が課せられることがあります。

そのため自宅の土地を相続する場合は事前に適用となるか確認しておくようにしましょう。

生前贈与による不動産の相続も活用しよう

不動産の所有者(被相続人)が生きている間に、特定の人物に対してその不動産を譲渡することで、以下のようなメリットが出てきます。

・ 贈与相手を自由に決められる

・ 贈与により財産が減るため、相続税減額につながる

・ 贈与は比較的スピーディーに行える

不動産を持っている方は、生前贈与を活用することで様々なメリットを享受することが可能です。

被相続人が存命のうちに相続計画を立てていくのであれば、検討してみるとよいでしょう。

代襲相続があった場合は?

被相続人の子どもが被相続人よりも先に亡くなってしまった場合、その子どものさらに子ども(被相続人の孫)がいれば、その方が被相続人の子どもに代わって相続することになります。

これを代襲相続と呼び、代襲相続人は実子として法定相続人の人数に数えられるため注意が必要です。

そのほかにも控除制度が活用できないか検討しよう

不動産の相続時には小規模宅地等の特例が活用できることがありますが、相続においては以下のように他の控除制度もあるため、確認しておくことをおすすめします。

・ 配偶者控除

・ 未成年控除

・ 障害者控除

・ 相次相続控除

不動産の相続税の基礎控除について理解しよう

不動産の相続税を計算するうえでは、基礎控除について理解を深めておくことが重要です。

基礎控除額は法定相続人の人数によって決定するため、法定相続人に該当する人がどれくらいいるのかを確認するようにしましょう。

不動産の価値を算出する方法も押さえておけば、自分でも税額をシミュレーションすることができます。

さらに、基礎控除以外の控除も活用して相続税を適切に抑えましょう。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)