■お役立ちコラム特集

2021/07/06

.jpg)

家に相続税はかかる?自宅の相続税を限りなく0円にするためのコツ

しかし、その相続税を限りなく0円に近づけることができる方法があるとしたらどうでしょうか。

実は「小規模宅地の特例」を適用させることができれば、宅地の評価額が最大80%も減額になるのです。

ただし、小規模宅地の特例を使うためにはいろいろな条件があり、その条件によって減額率も変わってくるので注意しましょう。

今回は、小規模宅地の特例について、基本的な情報をご紹介します。

小規模宅地の特例とは

大切な人が亡くなって財産を相続する時に、宅地(自宅)を相続する割合は他の財産の相続より高いと言われています。

自宅で事業を営んでいる人が亡くなり、家族がその事業を継ぎたい場合、相続税が高額になってしまい、自宅も店舗も両方手放すことになってしまうということになりかねません。

また自宅で事業を行っていた場合、それが家庭を支える収入の柱であった可能性も高いでしょう。

そこで、税金ですべて持っていかれる事態を防ぐために、小規模宅地の制度が作られました。

これは、亡くなられた方の自宅や店舗、事務所などに使用されていた宅地に対して、所定の条件をクリアすることで、相続税の計算をする際に土地の評価額を最大80%減額できる制度です。

例えば、相続した土地の評価額が1億円だった場合、小規模宅地特例を受けないとそのままの額で相続税が計算されますが、小規模宅地の特例が受けられると80%が減額され、2,000万円が相続税の対象額になります。

つまり、相続税を大きく抑えることが可能です。

小規模宅地の特例に関する注意

被相続人が亡くなられた日からさかのぼって3年以内に譲り受けた宅地は、小規模宅地の特例の対象にはなりません。

また、小規模宅地の特例の適用となる宅地は、相続される直近(故人が亡くなられる直前まで)住まいであったことが前提です。

住宅や店舗・事務所など建物のないただの更地では小規模宅地の特例を受けることはできません。

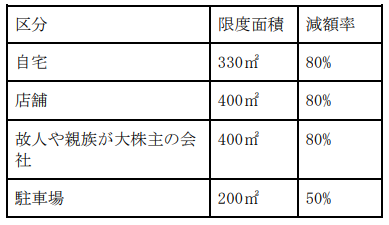

【相続税の特例】減額条件

小規模宅地の特例対象になる宅地は、特定居住用宅地や特定事業用宅地などの4種類です。

限度面積と減額率は上記のように定められています。

自宅などの減額対象の宅地

自宅と一口に言っても、自宅だけの場合や自宅と店舗が一緒になっているケース、事務所など様々です。

では、小規模宅地の特例の減額対象になるのはどのような宅地なのでしょうか。

種類と適用条件をご紹介します。

特定居住用宅地(自宅)

被相続人(亡くなられた方)名義の宅地を、配偶者や子どもが引き継ぐのは、宅地の相続では最も一般的なケースです。

「同居している親族が取得する場合」「配偶者が取得する場合」「同居していない親族が取得する場合」の3種類があり、取得する人によって条件が変わります。

配偶者が取得する場合

この場合、無条件で小規模宅地の特例の減額対象になります。

同居していない親族が取得する場合・家なき子特例

亡くなられた方から相続の権利が発生して以降も、ずっと変わらずその家に住み、相続税の申告期限の日までその宅地を維持所有していることで適用可能です。

相続人が何らかの理由(単身赴任など)でその宅地に住めていないとしても、相続人の家族の誰かが住んでいることが確認できれば認定されます。

同居していない親族が取得する場合

亡くなられた方(被相続人)に、夫妻である配偶者や同居の子や祖父母などの親族がいない時は、相続開始日(被相続人が亡くなった日)からさかのぼって3年以内に、日本国内に自分又は自分の配偶者の名義で住まいを所有していない人が、相続税の申告期限までその宅地を所有し続けていると適用されます。

2018年からは税制改革により、内容が厳しくなりました。改正された点をご紹介します。

・相続開始からさかのぼって3年以内に、親しい関係にある法人や3親等内の親族が所有している家に住んだことがないこと。

・被相続人が亡くなった時点まで、自分名義の家を持ったことがないのが条件です。つまり賃貸物件に住んでいる人や自分名義の家ではない家に住んでいるということです。

特定事業用宅地

特定事業用宅地には、被相続人の経営する店舗や工場などの事業用の宅地と、被相続人と生活費など、いわゆるお財布をひとつにしていた親族が不動産などの事業用として利用していた土地の2種類があります。

被相続人が店舗など事業を営んでいた宅地

被相続人(亡くなられた方)が事業を営んでいた宅地を、親族が事業を継承してその宅地を相続し、相続税の申告期限までその事業を維持し営んでいる場合に当てはまります。

被相続人と生計をひとつにしていた親族が事業として利用していた宅地

こちらは被相続人(亡くなられた方)と生活費を共にしていた親族が、事業に使っていた宅地を相続し、その土地の相続税を申告すべき期限まで維持して、同じ事業を営んでいる場合に適用となります。

特定同族会社事業用宅地

被相続人(亡くなられた方)もしくは被相続人と生計を共にしていた親族が、株の50%以上を持っている会社を、事業用として利用していた宅地のことです。

相続した親族が相続税の申告期限まで変わらず事業を続けている場合に適用されます。

不動産貸付用宅地

不動産貸付用宅地とは、被相続人(亡くなられた方)または被相続人と生計を共にしていた親族が、不動産事業を営むために使っていた宅地のことです。

不動産貸付、駐車場業などの不動産業種であれば、限度面積が200㎡まで、 減額率50%が認められることになります。

減額を受けるまでの手続き

小規模宅地の特例を受けるためには管轄の税務署へ相続税の申告手続きをしなければなりません。

相続税申告書と書類を提出することで申告は完了するのですが、添付書類は申請内容によって異なります。

ここでは、どのような書類が必要なのか解説します。

共通して必要な書類

どの場合の申告でも下記の書類が必要になります。

相続税申告書

最寄りの税務署でもらうことができます。国税庁のホームページからダウンロードすることもできます。

戸籍謄本

被相続人(亡くなられた方)との相続関係を明らかにするために必須の書類です。

相続開始の日(被相続人が亡くなられた日)から10日以降に作成されたものであり、役所で取得が可能です。

遺言書の写し、遺産分割協議書の写し

特例を受ける相続人が、その宅地を相続で得たことを確認するために必要です。

遺産分割協議書の写しには、すべての共同相続人の署名と実印の押印が必要です。

相続人全員の印鑑証明書

遺産分割協議書の写しを提出した場合に必要です。

押印した実印が本当に正しいのかを判断するために使用されます。

特定居住用宅地等の場合

相続税申告書など、共通して必要な書類の提出で問題ありません。

特定事業用宅地等の場合

特定居住用宅地等の場合と共通した書類の提出をしましょう。

特定同族会社事業用宅地等の場合

上記と同じ書類に加え、小規模宅地の特例になる法人の定款が必要となります。

貸付事業用宅地等の場合

特定居住用宅地等の場合と同じ書類が必要となります。

書類が揃ったら申請手続きを行う

相続税の申告書は税務署に提出するのですが、申請書の第1表から第15表のうち、第11表「相続税がかかる財産の明細書」の「付表」が、小規模宅地等の特例に係る計算の明細書になります。

こちらの書類は、国税庁のホームページや、お近くの税務署で入手することが可能です。

必要書類を添えて期限内に申請を忘れずにしましょう。

特例を使って賢く納税しよう

小規模宅地の特例についてはややこしいことも多く、聞き馴染みのない言葉も多いので、よく理解できずにあきらめてしまう人も居ます。

しかし「小規模宅地等の特例」の適用を受けることができれば、相続税評価を80%減額できるので、相続税を限りなくゼロに近づかせることも不可能ではありません。

まずはあなた自身が「小規模宅地等の特例」を受けることができる対象なのか、一度税務署または税理士に確認してみるのも良いでしょう。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)