■お役立ちコラム特集

2021/07/07

相続税は結局いくらからかかる? 相続税が0円になるケースや計算方法も解説

いざ相続した遺産を受け取る場面になって「相続税はいくらかかるのか」と疑問に思う人も多いのではないでしょうか。

実は、相続税は支払う必要のないケースもあります。

今回は、相続税の計算方法や、相続税が0円になるケースなどについてご紹介します。

相続税がかかるのは3600万円を越える場合

「相続税」とは、人が亡くなった際に相続人が支払う税金のことです。

なお「相続人」とは、遺産を相続した人のことを指します。

「相続税」は、資産を相続したら必ず発生するわけではなく、相続する遺産が相続税の基礎控除以上の場合に課税対象となります。

ここからは基礎控除額の計算方法をご紹介します。

相続税の速算表もありますので、ぜひ参考にしてください。

基礎控除額の計算方法

基礎控除額は「3,000万円+600万円×相続人の数」で算出できます。

基礎控除額は、相続人が1人増えるごとに600万円増えていくということを覚えておくと便利です。

この計算式から、遺産の総額が3,600万円以下であれば相続税は免除されるため、相続税の心配はありません。もし遺産の総額が3,600万円以上あったとしても、相続人の数が多ければ相続税は免除されるケースもあります。

例えば、相続人の数が3人だった場合の基礎控除額を計算してみましょう。

上記の計算式に相続人の数を当てはめると「3,000万円+600万円×3=4,800万円」が基礎控除額となり、遺産の相続額が4,800万円以下であれば相続税の申告は必要ありません。

基礎控除額を上回った場合

上記の計算式に相続人の数を当てはめて計算した基礎控除額よりも遺産総額が上回っていた場合には、相続税の申告をし、納税しなくてはなりません。

相続税は、遺産総額から基礎控除額を引いた金額です。

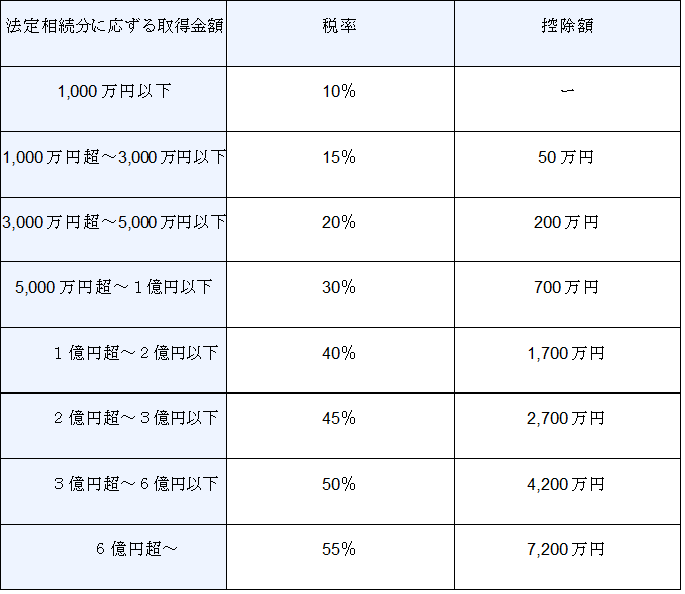

相続税の税率と控除額は下記の表をご確認ください。

・相続税の速算表

不動産や株式も含めて、遺産の総額を正確に把握していることが前提

「遺産」と一言で言っても、遺産にはさまざまな種類があり、全て現金だけというケースはほとんどありません。

遺産額は、現金だけではなく、さまざまな財産を合計して算出する必要があります。

相続税の対象となる遺産総額の算出方法は下記の通りです。

(1) 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計する

(2) 先程の(1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出する。

(3) 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算し、正味の遺産額を算出する。

(4) (3)の遺産額から基礎控除額を差し引いて、課税遺産総額を算出する。

なお、正味の遺産額が基礎控除額を超えない場合には相続税はかからないため、注意しましょう。

相続税が0円になるケース① 配偶者の税額の軽減

相続税は遺産を相続したら必ず支払わなければならないとは限りません。

こちらでは、相続税がかからないケースをご紹介します。

まずは「配偶者の税額の軽減」です。

「配偶者の税額の軽減」とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が「1億6千万円」、または「配偶者の法定相続分相当額」のどちらか多い金額までは配偶者に相続税はかからないという制度のことを指します。

この「配偶者の税額軽減」は、配偶者が遺産分割などで、実際に取得した財産を基に計算されます。

また、配偶者が相続した遺産がいくら高額であっても、相続した割合が法定相続分以下であれば相続税は免除されます。

なお、配偶者の税額軽減で相続税を免除してもらうためには、申告期限までに税務署に申告書を提出しなければなりません。

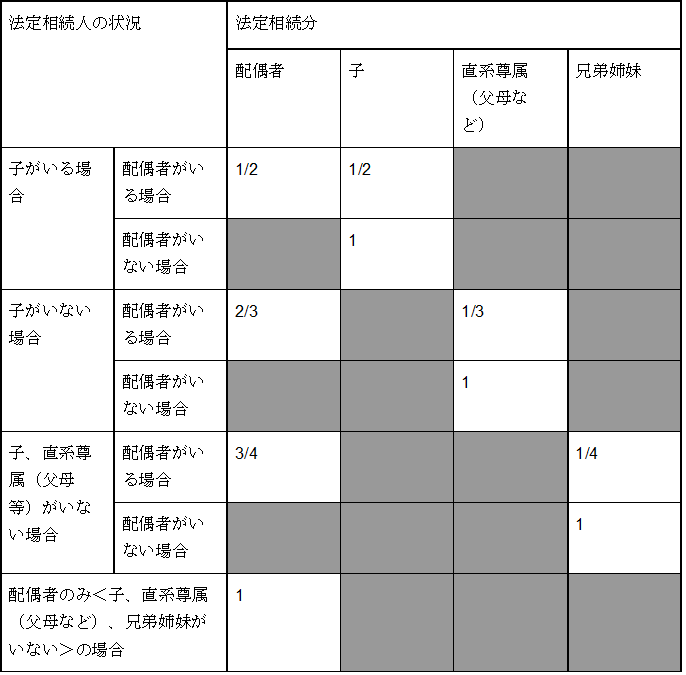

法定相続分とは

配偶者の例で、正味の遺産額が「1億6千万円または配偶者の法定相続分相当額」を上回らない場合、相続税がかからないと解説しました。

この「法定相続分」とは、共同相続人が取得する相続財産の民法に定められた相続割合(下表参照)のことです。

具体例を用いて考えてみましょう

上記の相続割合の表を用いて、例を2つご紹介します。

例:相続人が配偶者と子供一人だけだった場合の、妻の場合

① 夫の財産が2億円だった場合

・妻の法定相続分は全財産の2分の1のため、法定相続分は1億円。

法定相続分が1億6千万円を下回るため、1億円が相続税の課税対象外になります。

② 夫の財産が4億円だった場合

妻の法定相続分は全財産の2分の1のため、法定相続分は2億円。

法定相続分の方が多いので、2億円が相続税の課税対象外となります。

相続税が0円になるケース② 小規模宅地の特例

「小規模宅地の特例」に当てはまる場合も、相続税はかかりません。

この「小規模宅地の特例」とは、故人と同居していた自宅や賃貸アパートの土地は、相続人の生活の基盤であるため、一定の範囲内で相続税が免除されるという制度のことです。

相続した土地の価格のうち、自宅は80%の部分について、賃貸アパートは50%の部分について相続税が免除されます。

なお、故人が事業をしていた場合は、その事業用の土地も80%の部分が免除の対象になります。

税額から差し引かれるケース

遺産の総額が基礎控除額を超えて相続税が課税されることになっても、相続人が未成年者や障害者である場合は、相続税が一定の額まで免除されます。

それぞれの詳細を以下に説明します。

未成年控除

未成年者が遺産を相続した場合の相続税は、一定の額まで免除されます。「一定の額」は下記の方法で計算できます。

⑴ 成人が相続した場合の金額を算出する。

⑵ ⑴から「10万円×相続から20歳になるまでの年数(1年未満の端数は切り上げ)」で計算する。

例えば、未成年者の年齢が15歳9か月の場合は、9か月を切り捨て15歳で計算します。

この場合、20歳までの年数は5年です。

したがって、未成年者控除額は、10万円×5年で50万円となります。

障害者控除

相続人が85歳未満の障害者の場合は、相続税の額から一定の金額を差し引きます。

控除額は、一般障害者か特別障害者かにより異なります。なお、特別障害者は特に障害の程度が重い人が該当します。

それぞれの計算方法は下記の通りです。

・一般障害者 10万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

・特別障害者 20万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

課税対象だった場合、相続税申告書の第6表「未成年者控除額・障害者控除額の計算書」に計算内容を記載し、証拠書類として障害者手帳のコピーまたは医師の診断書を添付して申告します。

まとめ

相続税には、正しく申告手続きをすれば恩恵を受けられる制度がたくさんあります。

免除の仕組みを使えるかどうか、どのくらい免除されるかはそれぞれのケースによって大きく異なってきます。

今回ご紹介した計算方法を用いて、相続税の課税対象かを確認し、必要に応じて正しく申告を行いましょう。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)