■お役立ちコラム特集

2021/07/07

.jpg)

相続税の控除額とは?知っておきたい基礎控除のこと

できれば避けて通りたいと思っている人もいるかもしれませんが、これは法的な義務ですから、必ず納めなければいけません。

しかし、遺産額すべてに相続税がかかるわけではありません。

控除額が定められており、決められた額まで相続税は非課税となります。

この記事では、この控除額(基礎控除)の仕組みや計算式、利用にあたっての注意点などを解説します。

ぜひ参考にして、相続税の納付額を少しでも抑えられるようにしてください。

相続税の基礎控除とはどんな制度?

ここでは、相続税の基礎控除について詳しく解説します。

この仕組みを正しく理解することで、相続税の納付義務や納付額も変わってくるので、ぜひ知っておきましょう。

相続税を納めるかどうかの境目

相続税の基礎控除は、相続税を納めなければいけないかどうかの境目の数字です。

もし遺産総額が基礎控除額よりも小さければ、相続税は納めなくても構いません。

それだけでなく、申告の必要も無くなります。逆に基礎控除額よりも遺産総額が上回れば、相続税を納める義務が生じます。

相続税の基礎控除額の計算式を見てみよう

では、相続税の基礎控除額はどのようにして求めるのでしょうか。

実は計算式が定められていて、次のようになっています。

3,000万円+法定相続人の人数×600万円

この計算式でいくと、法定相続人が1人なら基礎控除額は3,600万円、2人なら4,200万円、3人なら4,800万円ということになります。

相続税の基礎控除額は税制改正で変わった

平成25年に行われた税制改正で、相続税の基礎控除額が変わり、新しい制度は平成27年1月1日から適用されました。

参考のために古い基礎控除額の計算式も載せておきましょう。

5,000万円+法定相続人の人数×1,000万円

この計算式を見れば分かるように、以前は基礎控除額が大きく、非課税対象者が多かったのです。

しかし、税制改正により、より広範囲の人に相続税納付義務が生じるようになりました。

相続税の基礎控除額を知るうえで大切な法定相続人について

相続税の基礎控除額の計算式に、法定相続人の人数というものが含まれていました。

実は、この点は誤解を生みやすい部分で、計算間違いをしてしまうことがあります。

ここでは、法定相続人とはどのような人を指すのか見ていきましょう。

法定相続人は相続権利のある人

法定相続人というと実際に遺産相続を受ける人が対象のように思われるかもしれませんが、これは違います。

法定相続人は遺産相続を受ける権利を有する血族のことです。

つまり、権利はあっても、実際には相続放棄して、遺産を受け取らない人も含まれます。

この点を間違うと、相続税の基礎控除額を正しく計算できませんから、注意しましょう。

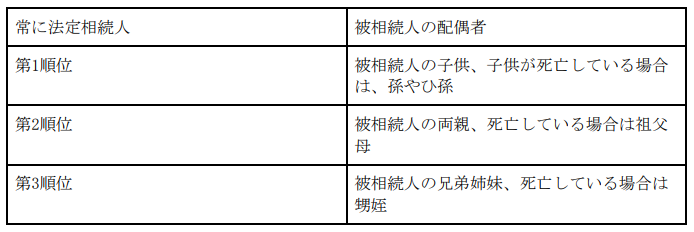

具体的な法定相続人について

具体的な法定相続人については、以下の表のように民法で定められています。

被相続人の配偶者は自動的に法定相続人になり、次に第1順位の人が同じようになります。

第2順位以下は、そのままでは相続権利が生じません。

上位順位の人が死亡、もしくは相続放棄した場合にのみ相続ができるようになります。

ただし、1人でも上位順位の人が相続をすると、下位順位の人に相続権は及びません。

養子は法定相続人か?

養子縁組をした親子の場合、養子が法定相続人に含まれるのかどうかは気になる点でしょう。

実は、養子も法定相続人に含めることが決められているのですが、人数に制限があります。以下の通りです。

・被相続人に実の子供がいる場合は1人まで

・被相続人に実の子供がいない場合は2人まで

なお、特別養子縁組で被相続人の養子となっている場合は、実の子扱いになります。

特別養子縁組とは、養子となった人が生みの親との法的な関係を断って、実質上養親の実の子のようになる縁組です。

相続税の基礎控除の注意点について

これまでの説明で、相続税の基礎控除の何たるかは大体つかめたと思いますが、実際に基礎控除を利用するにあたってはいくつかの注意点があります。

どのような注意点か確認しておきましょう。

相続欠格者などは基礎控除の法定相続人に含めない

相続欠格者という存在があります。どのような存在かと言うと、何らかの理由で相続権利をはく奪された者のことです 。

相続欠格者になると、被相続人がその人に財産を譲ろうと遺言書に記していても、認められなくなります。

そして、基礎控除の法定相続人の人数からも除外されます。

相続欠格者になる事由はいろいろありますが、一つでも該当すると、相続権がなくなります。

ただめったにあることではなく、それほど気にする必要もないものの、念のため法定相続人の人数を数える場合は、覚えておいた方がいいでしょう。

それから、相続排除という制度もあります。

これは生前被相続人に対して相続人が非常に失礼なことをしていたり侮辱行為などに及んでいたりする場合に、被相続人が対象の相続人の相続権を奪うことです。

相続排除が適用された相続人も基礎控除の法定相続人の人数から外されます。

なお、相続欠格や相続排除の対象になった人に子供がいる場合、相続権が引き継がれます。

遺言書の内容に注意

被相続人が遺言書で相続相手や相続内容を決めるケースがあります。

その場合、相手がすべて法定相続人ならば、基礎控除額の計算は簡単です。

しかし、法定相続人以外の相手が被相続人の遺言書で相続対象者として指定されている場合があります。

この場合は、その相手は法定相続人としては数えません。

つまり、法定相続人の人数が決められた相手以上に増えることはないのです。

相続税の基礎控除以外の控除制度

相続税の基礎控除とその算出で重要になる法定相続人の人数についていろいろと説明しましたが、実は基礎控除以外にも相続税にはいくつかの控除制度があります。

その制度について簡単に触れておきましょう。

贈与税控除について

相続開始日から前に戻って3年以内に亡くなった人から贈与を受けている場合があるかもしれません。

この場合は、贈与税が課せられますが、その贈与税額を相続税の控除額に含めることができます。金額はいくらでもOKです。

なお、この期間にもらい受けた贈与財産には相続税も課せられますから、下手をすると、贈与税と相続税の二重払いになって、大損をします。

そこで、この贈与税控除制度を活用して、税金の二重払いを防ぎます。

配偶者は税額が軽減される

被相続人の配偶者にはかなり助かる制度があります。

相続税の配偶者控除です。相続額が1億6,000万円以下なら、相続税が課せられないという制度です。

実際に1億6000万円以上の相続がされるケースはあまり多くないでしょうから、多くの配偶者にとって利用しやすい仕組みとなっています。

未成年者も税額が控除される

未成年者が相続税を納めるのは難しいですが、税額控除制度があります。

20歳までの年数に達するまでの間、1年間につき10万円が控除額として計算できます。

仮に1年未満の期間があっても、切り上げて適用されるので、その年も10万円の控除となるのです。

障がい者にも便利な制度が

障がい者が相続人になっている場合も税額控除措置が適用されます。

計算方法は、10万円×85歳に達するまでの年数です。この計算式を見れば分かるように、適用対象者85歳までの障がい者です。

また、特別障害者の場合は、1年に10万円ではなく、20万円になります。

死亡保険金や死亡退職金にも控除がある

生命保険の死亡保険金や死亡退職金は遺族が受け取れる貴重な財産ですが、必ずしも亡くなった人の財産というわけではありません。

しかし、これも遺産の一つとして数え、相続税が課せられます。

ただ、この場合も控除額があり、その計算式は次のようになります。

500万円×法定相続人

注意したいのは相続放棄した人です。

相続放棄になっても、死亡保険金などは受け取れますが、控除制度の利用はできません。

相続が続いた場合にも控除あり

相続が相次いで起きた時の相続税負担は非常に大きくなり、大変です。

そこでその負担を軽減させる制度として、相次相続控除というものがあります。

適用対象者は、今回の相続開始日から戻って10年のうちに相続税を課せられた人です。

この場合の控除額は、前回の相続税額から1年につき10%の率で徐々に減ったものです。

そのため、前回からの期間が短いほうが控除額は大きくなります。

相続税の基礎控除を知って無駄を省こう

被相続人が死亡したときに受け取れる遺産は相続人にとってもありがたいものですが、相続税のことも考えておかなければいけません。

その相続税の額はかなり大きくなる場合もあり、負担が大変です。

その負担を丸々すべて支払うのでは、身が持たないという人もいるでしょう。

そこで利用したいのが相続税の控除です。控除が適用されれば、大なり小なり負担は軽減されます。

今回は、そんな相続税の控除額について、基礎控除を中心に解説しました。

相続税の控除制度を活用し、無駄を省いていきましょう。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)