■お役立ちコラム特集

2021/07/07

.jpg)

相続税の計算方法をおさらい!課税対象・非課税対象を見極めよう

生前にどの程度の相続税がかかるのか、おおよその目安が分かれば相続税対策として様々な手段をとることが可能です。

今回は、相続税の計算方法について詳しくご紹介しますので、ぜひ参考にしてください。

相続税のしくみについて

相続税はまず遺産の総額で相続税の金額が決まります。

課税対象になっている遺産の総額がわかったら、相続税の計算を行い、遺産総額から各相続人の仮の相続税額を計算します。

続いて相続税の総額を計算し、そこから実際の各人の相続税額を計算、という流れです。

ポイントとしては、先に相続税の計算を行うことです。遺産を均等に分割してからそこから相続税を求めるのではなく、先に遺産の総額で相続税を計算し、割り振っていくというイメージです。

相続税の求め方は、ただ総額から計算するのではなく、実際の分配方法と関係なく法定相続分で分けます。

そしてその分けた分それぞれに相続税率を求め、合計して出た数字が相続税の合計となります。これが相続税の仕組みです。

課税対象になる財産と非課税の財産を知ろう

一般的な現金や預貯金株式や不動産などは課税対象となる財産です。

それに対して墓地や墓石、仏具といった非課税財産で税金がかからないものがあります。違いを見ていきましょう。

課税対象となる財産

まず課税対象となる財産の範囲は、以下の通りです。

相続財産・・・土地、借地権、建物、株式、現金、家庭用財産、電話加入権など

みなし相続財産・・・生命保険、死亡退職金

この他にも、相続開始前3年以内の贈与財産も対象です。対策として生前贈与をしても、贈与後3年以内に対象の方が亡くなってしまった場合は相続税が発生します。

対策として効果的なのは、長い年数をかけて少しずつ財産を贈与するような場合です。

非課税対象となる財産

続いては非課税対象となる相続税がかからない非課税財産です。

日常礼拝をしているもの・・・仏壇、仏具、仏像、墓地、墓石、神棚、庭内神しなど

葬式費用・・・告別式までの儀式費用、納骨費用など

寄付した財産・・・相続人が相続で得た相続財産を国や公共団体等に寄付した場合は寄付した相続財産は非課税財産となります

※寄付先として認められている場所

国、地方公共団体、公益を目的とする事業を行う法定の法人

その他、非課税枠内で相続人が受け取る生命保険金や、非課税枠内で相続人が受け取る死亡退職金も該当。

どちらも「500万円×法定相続人の人数」の金額までは非課税財産となります。

相続税の計算方法

続いては相続税の計算方法です。相続税は特定の金額以下であれば税金が発生しません。

相続税が発生しない場合の金額と、発生する場合の計算の方法についてご紹介します。

相続税が発生しない範囲

相続税は被相続者から相続または遺贈によって遺産を取得した人が取得した遺産の評価額に応じて負担します。

遺産総額が基礎控除額以下の場合には相続税はかからないようになります。

基礎控除額は「3000万+600万×法定相続人の数」で計算します。

例:法定相続人が妻とその子供一人の基礎控除額で計算します。

3000万+600万×2(妻と子の合計で2人)= 4200万円

このパターンの場合、遺産額が4200万円以下であれば相続税は発生しません。

相続税の総額を計算する

遺産の総額を計算して、全員で納める金額の総額を計算します。

まずは民法で定められた法定相続部分の割合で課税遺産総額を分配し、そして各相続人の仮の税額を計算します。

この合計が相続人全員で納める総額となります。

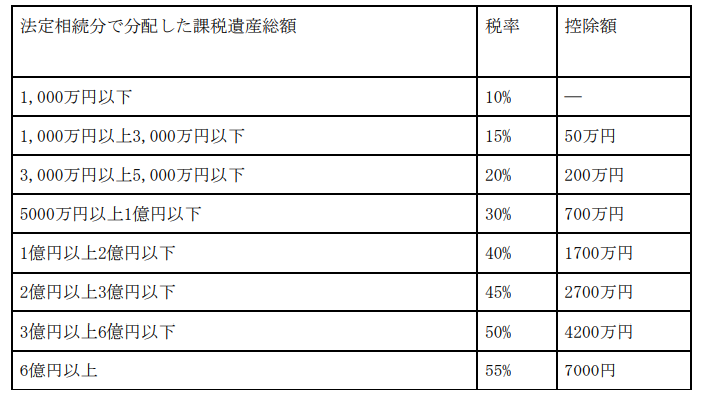

相続人の仮の税額は以下の速算表を使い計算します。

各人の実際の相続税額を計算する

では1億円の遺産を妻長女長男それぞれで分割したもので計算を実際にしてみましょう。

法定相続分で分割すると以下のようになります。

・妻:1億×1/2=5000万円→5000万円×20%(税率)-200万円(控除額)=800万円

・長女:1億×1/4= 2500万円 →2500万円×15%(税率)-50万円(控除額)=325万円

・長男:1億×1/4= 2500万円 →2500万円×15%(税率)-50万円(控除額)=325万円

と、このように相続税が発生します。

均等に分割するとこのようになりますが、実際の相続割合が異なる場合は、相続税の総額と同じ割合で計算されるため、それぞれが負担する相続税の金額が変わります。

この場では一旦配偶者も相続税を計算していますが、配偶者の場合は配偶者控除といって相続税が無税になる制度が存在します。

配偶者控除について

配偶者が相続した遺産の内、課税対象の額が1億6000万円以下であれば配偶者に相続税が課税されない制度がこの配偶者控除です。

理由としては、配偶者の老後の生活を保障するため、財産の形成に配偶者の貢献があったとされるため、同一世代間での財産の移転により、つぎの相続までの機関が短いため、といった3つの理由です。

配偶者控除が相続税計算の最後に適用されます。

相続税の配偶者控除は、各相続人の相続税の納税額を計算する際に、税額控除の部分で適用させます。

相続税の計算時には講師は特例などが何度も出てきますが、最後の税額控除で適用させると覚えておきましょう。基礎控除とは異なるので間違えないようにしましょう。

配偶者控除を受けるためには以下の書類と添付書類が必要となります。

必要書類・・・配偶者の税額軽減の計算書

添付書類・・・被相続人の出生から死亡までの戸籍謄本

※被相続人が亡くなってから10日を超過した日以後のもの

遺言書の写し又は遺産分割協議書の写し

遺産分割協議書の写しを添付するときは相続人全員の印鑑証明

相続税がかからない場合も申告は必須

相続税は個人の死亡から10ヶ月以内に税務署に申告する必要があります。

その後金融機関等を通じて納税を行います。期限を過ぎてしまう場合には無申告加算税や延滞税が課されることもあり、余計な金額がかかってしまうので注意が必要です。

配偶者の税額軽減などの特例適用によって、相続税が発生しない場合であっても申告が必要なので、油断しないようにしましょう。

難しい場合は無理をせず税理士に頼る

どの程度の相続税がかかるかどうかを確認するには、以上のような方法で計算してみておよその目安を出してみましょう。

ただし、相続税の税額計算方法は資料を見ながらでも複雑なことが多く、控除や特例などもあるので、正確な金額の計算が難しいことも少なくありません。

相続税を払い過ぎという事態になってしまったり、税務調査の後で相続税の追加での支払いが発生してしまったりするなどのトラブル回避のためにも、正確な金額を出す必要があります。

相続税の計算が自身では難しいと感じた場合は税理士に相談するなどして正確な金額を出していきましょう。

税理士に相談することによって課税対象・非課税対象をしっかり見極め、正確な税率を出すことが可能です。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)