■お役立ちコラム特集

2021/07/07

.jpg)

相続税の計算方法を解説!わかりやすい計算例付き

相続税は相続人全員が関わってくるものなので、正確に計算しておきたいところです。

今回は、相続税の計算方法とその解説を実際の計算例をご紹介します。

相続税の計算方法について

相続税は遺産を相続した人にかかってくる税金です。

財産の中には非課税であるものや債務葬式にかかった費用など相続税の課税対象外になるものもあります。

基礎控除額を計算し、控除額以上の金額になると相続税が発生。

遺産総額の相続税を計算し、相続人一人ひとりに割り振っていくようになります。

実際に計算する場合

相続税の計算は、基礎控除額の計算を行い遺産総額を出す、法定相続分の割合で遺産を均等に分割し相続税を計算、相続税の合計を出す、最後に相続人ごとの相続税の計算という流れで行います。

ここでは、それぞれの計算方法を説明しながら実際の計算方法をご紹介します。

基礎控除額の計算方法について

特定のラインまで相続税がかからない基礎控除額というものが存在しています。

相続した財産の金額はこの基礎控除額以下になる場合、相続税は発生しないというものです。

基礎控除額の計算式は以下のようになります。

3,000万円+600万円×法定相続人数=基礎控除額

法定相続人が配偶者と子供が3人の場合の基礎控除額は以下の通りです。

3,000万円+600万円×4人(配偶者1人と子供3人)=5,400万円

この場合、遺産総額が5,400万円を超過している際には超過分に対して相続税がかかります。

遺産総額が5,400万円を下回っている場合に関しては相続税が発生しないということです。

上記の計算式を使い、相続人の人数に合わせた基礎控除額は以下の表のようになります。

相続人の人数・・・基礎控除額

1人・・・3,600万円

2人・・・4,200万円

3人・・・4,800万円

4人・・・5,400万円

課税される遺産総額を計算する

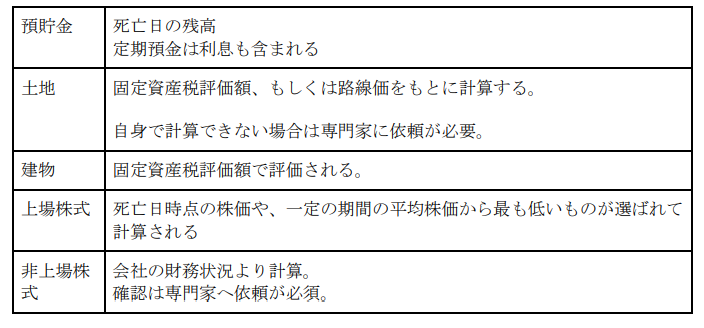

課税対象になるのは、預貯金、土地、建物、上場株式、非上場株式が課税対象です。

遺産の価格は以下の方法で求められます。

上の表を参考に、課税対象になっている遺産の総額を計算。

相続人被相続人の数と相続税の基礎控除額を差し引いた金額を出し、その金額から課税遺産総額を求めます。

課税遺産総額が、基礎控除額を下回る場合は課税対象となりません。

相続税がかからない状態となります。実際に計算してみましょう。

例:遺産が9,000万円、配偶者1人子が2人の場合、相続人の人数は3人になりますので、基礎控除額は4,800万円となります。

課税遺産総額の求め方 遺産総額-基礎控除額=課税遺産総額

この式に遺産と控除額を当てはめると以下の式の通りです。

9,000万円-4,800万円=4,200万円

このことから例で出した相続人の人数で計算すると、4,200万円が課税遺産総額です。

課税遺産相続が計算できたら、続いては全員で納める相続税の総額を計算します。

相続税の総額を計算する

相続税の課税対象総額がわかったら続いてはその相続税の総額を計算。

法定相続分の割合で総額を分配し、各相続人の仮の税額と計算します。実際の遺産の分け方に関わらず、民法で定められている法定相続分の割合で計算していくので注意しましょう。

法定相続分の割合は以下の通りです。

配偶者と子供の場合・・・配偶者へ1/2 子供へ1/2

配偶者と両親の場合・・・配偶者へ2/3 両親へ1/3

配偶者と兄妹姉妹の場合・・・配偶者へ3/4 兄妹姉妹会1/4

例:配偶者と子供が二人の場合、配偶者には1/2を、子供には1/2をさらに2人で平等に分けるので、遺産総額の1/4ずつ分配となります。

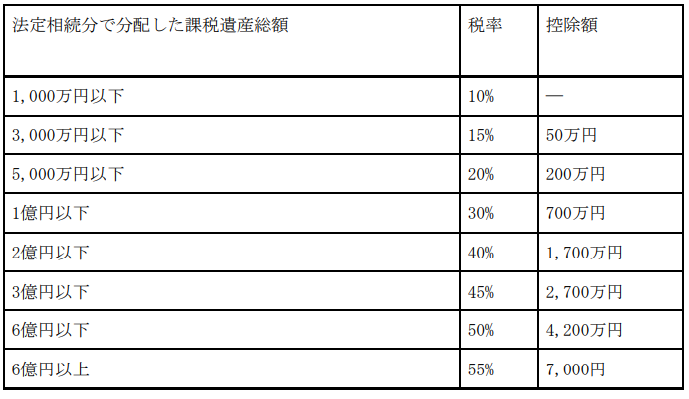

各相続人の仮の税額を計算していきます。速算表は以下の通りです。

法定相続人が配偶者と子が2人の合計3人の場合の相続税の総額を求めてみましょう。

<課税遺産総額が4,200万円の場合>

法定相続分は、配偶者へ1/2、子には1/2をさらに半分にした1/4ずつとなります。

この場合、配偶者2,100万円、子はそれぞれ1,050万円ずつです。

ここで表を活用し速算表を活用し、税額を求めます。

配偶者の合計は2,100万円なので、税率は15%、控除額は50万円、仮の税額は265万円です。

同じように子が相続した1,050万円に課せられる仮の税額も計算するとそれぞれ107万5千円と算出できます。

法定相続分で計算した相続税の税額を足すと、全員で納める相続税は合計で480万円です。

相続人ごとの納付税額を計算する

法定相続の割合で課税総額風遺産総額分を計算し、相続人全員で納める相続税の総額が解ったら、続いて相続人ごとの納付税額を計算していきます。

例: 課税遺産総額が4,200万円に対して、法定相続人が配偶者と子が2人の合計3人場合、相続税は全体で480万円と計算できます。

本来であれば配偶者が全体の1/2子がそれぞれ1/4ずつ相続しますが、実際3人で均等に遺産を相続しました。

相続税の総額も3人で均等に分けることになるので、それぞれが支払う相続税は160万円です。

この時配偶者の実際の相続割合は法定相続部分である1/2以下になってしまっている為、税額軽減によって納付税額が0円になります。

その結果実際に納税される金額は、子供達がそれぞれ160万円納付した分のみとなります。

配偶者には「相続税の配偶者控除」がある

配偶者が相続した遺産の課税対象の金額が1億6,000万円までであれば、相続税が課税されないという配偶者控除という制度もあります。

相続税の配偶者控除の計算式

配偶者控除の計算式は以下の通りです。

相続人全員で相続する相続税の総額 × 配偶者の課税価格1億6,000万円まで、

または課税価格の合計額×配偶者の法定相続分 ÷ 課税価格の合計額=配偶者控除

配偶者はこうした控除なども活用することができるので忘れずにチェックしておきましょう。

複雑になってしまったら一人で悩まず税理士へ

以上が相続税の計算式となります。純粋に相続税の税額の計算式を出しましたが、実際には生前贈与加算や債務控除葬式費用の控除といった調整も必要となります。

また課税対象の遺産の中に非上場株式などが含まれている場合は専門家への確認依頼が必須となるため、自身で相続税の総額の計算が難しくなることも少なくありません。

正確な相続税を計算できず、本来納付すべき相続税がきちんと納付できていなかった場合には、不要なトラブルが発生してしまうことも考えられます。

少しでもトラブルを回避するために、正確な数字を出す際には専門家に相談しましょう。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)