■お役立ちコラム特集

2021/07/07

.jpg)

相続税の節税は死後でも可能!遺産額を抑えて税額控除を活用

こんなときは、多額の相続税を支払うことになるかも、と焦ってしまう人もいるかもしれません。

実は相続税の節税に有効な対策はいくつもあるのですが、多くが生前贈与など生前に行う必要があるものばかり。

被相続人の死後は、遺産を持つ本人によってお金を移動させることができなくなるからです。

ただし、被相続人の死後でも実は節税は可能。今回は、死後からでも間に合う節税方法をご紹介します。

ぜひ節税方法を知って相続税の不安を解消しましょう。

相続税は必ず支払うものではない

相続税は相続時に必ず支払うわけではありません。

相続税には基礎控除の適用が可能であり、基礎控除は次のような計算式で算出されます。

3,000万円+600万円×法定相続人の人数

つまり、遺産総額が3,600万円以下の場合、遺産総額が基礎控除額を下回るため、相続税が一切かかりません。

実際、遺産を相続する権利を持つ法定相続人のうち9割近くの方は支払わずに済んでいるのです。

また、遺産には預貯金や不動産だけでなく、債務も含まれます。

そのため、債務が預貯金などの正の遺産を上回るようなら、相続放棄を行えば良いのです。相続放棄にも費用はかかりますが、数千円程度で済みます。

節税は「遺産総額の減額」「控除」「非課税財産」の3種類がある

遺産総額を求めた結果、やはり負債より預貯金や不動産などの正の遺産が多い場合、やはり相続手続きを行うことになるでしょう。

そこで、相続税を減らすために提案する対策が「遺産総額を減らす」「控除を利用する」「非課税財産」という方法です。

順に見ていきましょう。

「遺産総額を減らす」対策

遺産総額を減らすのに有効なのは、不動産の評価にアプローチすることです。

相続税は遺産総額の合計額が大きいほど高くなるため、不動産価格を下げていく方法です。

そのためには、「正確に土地の評価を行う」ことと、「小規模宅地等の特例」の活用が有効です。

正確に土地の評価を行う

遺産には土地や建物といった不動産も含まれますが、なかでも土地の評価は時代や環境の変化によって変化します。

土地の評価方法によっては、相続する土地の評価額が下がり遺産総額が抑えられる可能性があるでしょう。

たとえば、以下に該当する土地は評価が減額になる可能性があります。

・奥行長大:道路からの奥行が長い土地

・間口狭小:道路に面する幅が狭い土地

・不整形地:形がいびつな土地

・無道路地:公道に接していない土地

・がけ地:一部が斜面になっている土地

土地の評価額は土地が面する道路や形状などで決まりますが、土地の現況を正確に調査できる人でないと減額になるとは限りません。

そのため、土地評価を依頼するなら、相続税専門の税理士に依頼しましょう。

通常の税理士よりも土地評価に詳しく、評価額を引き下げる要因を探し出してくれる可能性が高いです。

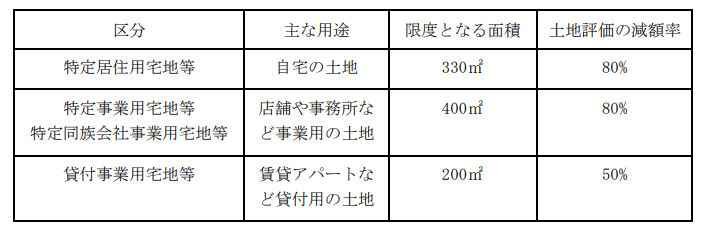

小規模宅地等の特例

土地の評価額が下がらない場合でも、自宅や自社ビルなどは「小規模宅地等の特例」によって評価額を下げることができます。

まずは以下を確認してください。

上記に沿って自宅の評価額の減額率を確認すると、330㎡以下の土地であれば80%まで下がることがわかります。

ただし、居住し続ける意思を示す必要がある場合や、居住者の構成によっては認められない可能性もあるので注意が必要です。

また、複数人で不動産を分割する場合は、遺産分割協議を成立して期限内に申告を済ませる必要があります。

「控除を利用する」対策

各種控除を利用することでも、相続税額の減額が可能です。

控除の方法は複数あるため、該当する場合はぜひ利用しましょう。

配偶者控除

被相続人(故人)の配偶者が使える控除です。

配偶者が相続した遺産のうち、1億6,000万円分、もしくは法定相続分相当額のどちらか多い方の金額を控除できます。

たとえば、配偶者の法定相続分の遺産が2億円分あったとします。

この場合、1億6,000万円には該当しませんが、2億円が遺産総額の1/2以下であれば控除は可能ということです。

ただし、この制度も小規模宅地等の特例と同じく、遺産分割協議の成立、期限内の申告が必要です。

成立しても、配偶者にも資産がある場合、子に相続する際は高額になる可能性が出てきます。

そのため、配偶者から子や孫へ生前贈与を行うなどの対策をしないと長期的な視点では損をする可能性があるため注意が必要です。

未成年者控除

法定相続人が未成年(20歳未満)の場合に適用できる控除です。

20歳になるまでの残り年数(1年未満は切り捨て)×10万円が控除可能な額になります。

たとえば、子が12歳6ヶ月の場合、残り年数は7年ではなく8年で計算します。よって、80万円が非課税になるのです。

障害者控除

法定相続人が85歳未満の障害者であれば適用可能な控除です。

計算は、85から相続開始の年齢を引いた数字×10万円です。

この10万円は一般障害者の場合、特別障害者は10万円ではなく20万円になります。

たとえば55歳の一般障害者の法定相続人が相続する場合、85-55=30に10万円をかけるため、300万円が控除の対象額です。

相次相続控除

前回の相続から10年以内の相続の場合に使える控除です。

前回の相続から10年以内に次の相続が始まったとき、前回支払った相続税のうち一定割合を控除できます。

たとえば、祖父の遺産相続をした父が、祖父の死後10年以内に亡くなると、父が祖父の相続の際に支払った相続税の一部を控除できるというわけです。

この控除は前回から今回の相続が8年の場合は20%、3年の場合は70%といったように、間隔が短いほど控除の割合が増えるのが特徴です。

葬式費用の控除

故人の葬式にかかる費用は控除の対象です。

一般的に葬儀は200万円程度かかると言われているため、そのうち何割かの額にあたる税額を減らすことができます。

しかし、故人を送る際にかかる費用は控除の範囲が細かく指定されているため、どこまでが対象になるかをしっかりと把握しておく必要があります。

一般的に、控除可能な費用は以下の通りです。

・医師の死亡診断書、死亡届出書の費用

・通夜の費用

・葬式の費用

・葬儀場までの交通費

・通夜や葬式で発生した飲食代金

・お布施、読経料、戒名料

・お手伝いさんへの心付け

・運転手さんへのお車代

・遺体の回送費用

・火葬料、埋葬料

・納骨費用など

反対に、以下の費用は控除の対象外です。

・香典返し

・喪主・施主負担分以外の生花やお供えもの

・初七日などの法事の費用

・位牌や仏壇の購入費用

・墓地や墓石の購入費用・墓地の借入料

・墓石の彫刻料

・医学上や裁判上の処置に要した費用など

判断がつかない場合もあるでしょうから、できるだけ支払いの際は領収書をもらうか、支払額や内容を記録しておきましょう。

債務の減額

控除ではありませんが、被相続人が遺した債務は遺産総額から差し引くことができます。

対象となる債務は被相続人が死亡した時点であったと認められるものです。

債務の例として、金融機関からの借金、医療費の未払い、クレジットカードの未払い分、税金の未納などがあります。

墓地や墓石など未払いでも対象外になるものもありますので、領収書や借用書など、債務の証明になるものは厳重に保管しておきましょう。

非課税財産

財産のなかには、相続税がかからない非課税財産が含まれていることがあります。

非課税財産とは生命保険金、死亡退職金、寄付といったもの。それぞれについて説明していきます。

生命保険金

被相続人自身が支払っている生命保険に入り、受取人を法定相続人にしていた場合、1人につき500万円が上限で非課税になります。

たとえば、配偶者と子2人が法定相続人の場合、1,500万円が非課税になるのです。

ただし、被相続人が子を飛ばして孫など法定相続人でない者を受取人にした場合、非課税にはならず、むしろ相続税の2割が加算されてしまいます。

これは相続税の支払いを1世代飛ばすことで、得してしまうことへの法律上の対策です。

死亡退職金

被相続人が亡くなったことによって勤務先から支給される死亡退職金は、法定相続人1人につき500万円まで非課税です。

たとえば、夫が亡くなった場合、配偶者と子の人数につき500万円が非課税となります。

死亡退職金は土地などの現物支給、給与数ヶ月分などの場合もあるため、死亡退職金としてどこまで扱っていいかは注意が必要です。

寄付をした財産

相続した財産を一定の団体に寄付をした場合、寄付した額が相続財産から除外されます。

結果として非課税になるのですが、それには相続税の申告時に寄付を証明する書類を添付する必要があります。

忘れずに取得しておきましょう。

以下に、非課税になる寄付先の団体の一例を挙げます。

・市役所

・県庁

・警察

・認定NPO法人

・特定公益増進法人

・社会福祉事業

・学校教育に関連する教育事業

・図書館、博物館など

ただし、結果的に相続人が得をする寄付、寄付先が2年以内に消滅するとわかっている段階での寄付など、認められない例もあります。

あくまでボランティア精神に基づく寄付でなければいけないことを理解しましょう。

相続税の節税は準備が大事

相続税はできる限り生前に対策しておくべきではありますが、相続の機会はいつ訪れるかわからないことが多いものです。

そんなときでも、土地の再評価や特例・控除を利用して相続税を減額できないか確認しましょう。

節税の機会を見逃してしまうと、本来払う必要のない税額を支払うことになります。

そのつけは毎日の生活や事業に影響を及ぼすため、相続税に詳しい税理士に依頼するなどして、徹底的に対策をしていくことをおすすめします。

はじめての相続編集部

情報提供と専門家マッチングで円滑な相続税の手続きをサポートすることをミッションに掲げた、マッチングWebメディア「はじめての相続」の編集部です。

出版社が運営していることが強みで、「利用者目線」と「わかりやすさ」を心掛けて相続に関する記事を発信しております。

子育て中のママや学生など、様々なバックグラウンドを持つメンバーが所属しています。

この記事の関連記事

.jpg)

ゴルフ会員権の相続税評価の方法と相続の流れ

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

ゴルフが好きだった方の財産を相続した際によくあるのが、財産を…

.jpg)

相続税の速算表の使い方|計算シミュレーションが簡単にできる

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

自分が支払うことになる相続税がどのくらいなのか、具体的な金額…

.jpg)

相続税の延納はデメリットに注意!条件や手続きの方法まとめ

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

遺産相続で相続税を払わないといけないけれど手元にお金がない、…

.jpg)

相続人不存在の遺産の行方―手続きの流れと登記の方法

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

親兄弟など親族のような近しい人々がいない場合に、相続人がいな…

.jpg)

相続人の範囲はどこまで?配偶者や子供がいないと誰が相続する?

被相続人が死亡された際には、相続税の申告を実施しなければなり…

被相続人が死亡された際には、相続税の申告を実施しなければなり…

.jpg)

相続税の納付期限はいつまで?超過するとどうなるの?

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

大切な人が亡くなり葬儀が終わった後、相続について遺族同士で話…

.jpg)

相続税の2割加算とは?なぜなのか知らないと損をするかも

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

被相続人の遺産を相続する際、相続人の中には相続税が2割加算さ…

.jpg)

遺産にかかる税金はいくら?計算方法や税金対策の基本を学ぶ

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

遺産を相続したら、いくら相続税がかかるか考えたことはあるでし…

.JPG)